Когда подается декларация по земельному налогу. Как правильно заполнить налоговую декларацию по земельному налогу? Земельная декларация

Декларация по земельному налогу за 2015 год: образец заполнения

Бланк декларации по земельному налогу скачать бесплатно

Образец заполнения декларации по земельному налогу скачать в Excel

Когда подается декларация по земельному налогу

Декларация по земельному налогу подается не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Таким образом, срок сдачи декларации по земельному налогу за 2015 год — не позднее 2 февраля 2016 года.

Форма декларации по земельному налогу

Отчетность нужно подать в инспекцию по месту нахождения Исключение — крупнейшие и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту

Ответственность за несвоевременную подачу декларации

За непредставление декларации по земельному налогу предусмотрен штраф по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, для ее представления. Но не более 30% указанной суммы и не менее 1 000 рублей.

Образец заполнения декларации по земельному налогу

Рассмотрим образец, как составить декларацию. Декларация по земельному налогу состоит из:

- титульный лист;

- раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет налоговой базы и суммы земельного налога».

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2. Рассмотрим поля, которые обычно вызывают затруднения.

Кто должен платить земельный налог и как заполняется налоговая декларация? Из чего состоит декларация и каковы основные требования к ее заполнению? Подробные ответы на эти и другие вопросы представлены в данной статье. Кроме того, здесь Вы можете скачать бланк декларации и образец ее заполнения совершенно бесплатно.

Все организации и индивидуальные предприниматели, которые имеют в собственности земельные участки, вместе с декларацией по или должны сдавать в налоговые органы декларацию по земельному налогу. Уплата налога выполняется только в том случае, если участок полностью сформирован и правильно оформлен, в противном случае (например, если ему не присвоен кадастровый номер или категория) налоговые органы не могут взимать налог. Также плательщиками налога являются физические лица.

Кто является плательщиком земельного налога

В соответствии с п. 1 ст. 388 НК РФ плательщиками земельного налога являются физические и юридические лица, владеющие земельными участками на праве собственности, постоянного пользования или пожизненного наследуемого владения. Данное основание накладывает на гражданина или компанию обязательство о регулярном отчете за уплату земельного налога.

Сдача налоговой декларации по земельному налогу

Декларация в отношении земельного участка заполняется юридическими лицами по итогам года, отчет передается в налоговые органы. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налоговая декларация по налогу на землю сдается в инспекцию по месту нахождения земельного участка, при наличии в пользовании организации нескольких наделов, находящихся на разных территориях, деклараций будет необходимо сдавать несколько.

Важно! Декларация по земельному налогу должна сдаваться в инспекцию даже в том случае, если компания освобождена от уплаты данного налога. Декларация сдается с нулевыми показателями.

Сдать отчет в налоговые органы можно тремя способами:

- лично - сдать может первое лицо организации или лицо, имеющее доверенность. Декларация заполняется в двух экземплярах, один забирает инспектор, второй возвращается налогоплательщику с отметкой о принятии документов;

- почтой - отправляется ценным письмом с описью во вложении, сроком сдачи декларации признается дата отправки письма;

- в электронном виде - посредством формы, представленной на сайте налоговой инспекции, либо путем использования услуг специализированных фирм.

Сроки подачи налоговой декларации по земельному налогу в 2018 году:

- не позднее 1 февраля 2018 года - за 2017год;

- не позднее 1 февраля 2019 года - за 2018 год.

Порядок заполнения налоговой декларации по земельному налогу утвержден Приказом ФНС России от 10.05.2017 г. № ММВ-7-21/347, который требует:

- декларация может быть представлена на бумажном носителе либо в электронной версии;

- при собственноручном заполнении необходимо использовать печатные буквы и чернила черного или синего цвета;

- любые исправления помечаются должностным лицом, запрещается использовать корректирующие средства;;

- при отсутствии какого-либо значения в нужной ячейке ставится прочерк;

- в каждой ячейке строки указывается только одно значение;

- страницы документа должны быть пронумерованы и не иметь никаких видимых повреждений.

Общие требования к заполнению декларации

Документ заполняется на отдельном бланке в соответствии с требованиями действующего законодательства. Оформление декларации выполняется по следующим правилам:

- документ может быть заполнен на бумажном носителе либо с помощью программного обеспечения;

- декларация в бумажном виде заполняется шариковой или перьевой ручкой черного или синего цвета;

- в каждой ячейке строки указывается только одно значение, отсутствие которого оформляется прочерком;

- при наличии исправлений необходимо выполнить подпись должностного лица, подтверждающего исправление;

- все страницы декларации нумеруются, в независимости от того, присутствуют в ней или отсутствуют все страницы;

- налоговая декларация не допускает использование корректирующих средств;

- запрещается использование двух сторон листа при заполнении декларации, каждая страница печатается на отдельном листе;

- документ нельзя скреплять степлером или сшивать, повреждение бумаги не допускается;

- все поля текста декларации заполняются только печатными символами.

Состав декларации по земельному налогу

Налоговая декларация на землю состоит из:

- Титульного листа

- Раздела 1 "Сумма земельного налога, подлежащая уплате в бюджет"

- Раздела 2 "Расчет налоговой базы и суммы земельного налога"

Скачать бланк налоговой декларации по земельному налогу

Рассмотрим сложные моменты заполнения декларации каждого раздела более подробно.

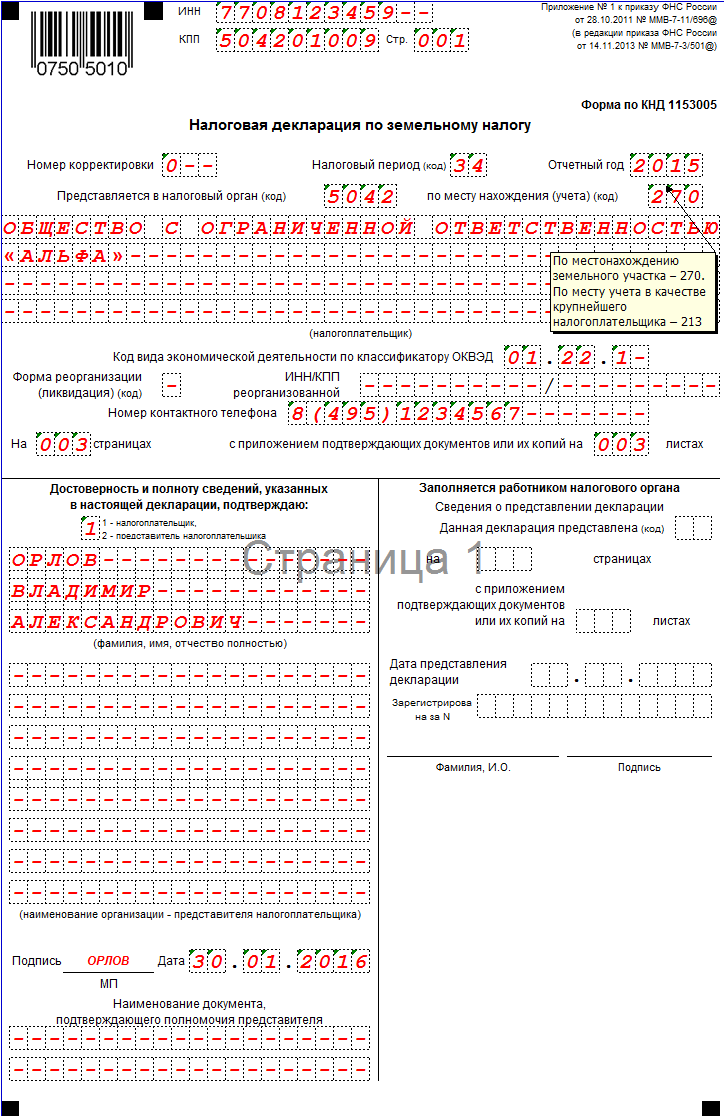

Титульный лист

- Прописываются сведения ИНН/КПП, номер страницы и номер корректировки:

- Общий показатель налогового период - 34, если компания ликвидируется либо реорганизуется в этой графе ставиться показатель «50».

- Показатель по месту нахождения указывается в соответствии с тем, в какую инспекцию подается документ. Как правило, этот показатель составляет значение «270», поскольку декларация по земельному налогу представляется в инспекцию по месту расположения участка.

Важно! Обратите внимание, что если декларация сдается по доверенности, следует учитывать дополнительный документ при подсчете количества листов сдаваемых документов.

Раздел 1 декларации

Данный раздел является сводным, он заполняется по всем участкам, находящимся на территории одного муниципального образования, здесь отражаются общие суммы налога, подлежащие уплате по различным кодам ОКТМО, которые соответствуют отдельным муниципальным образованиям. Следует обратить особое внимание при заполнении КБК, данные отличаются в зависимости от места расположения участка, который может находиться на территории сельских поселений, городского округа или межселенных территориях.

Раздел 2 декларации

Обратите внимание, что графа «код по ОКАТО» заменен на «код ОКТМО», показатели по которым содержатся в Общероссийском классификаторе территорий муниципальных образований.

- В самой верхней прописывается кадастровый номер земельного участка;

- Графа «кадастровая стоимость - 050» - показатели указываются по состоянию на 01 января текущего года, напомним, что ее размер меняется ежегодно. Однако, если земельный участок был образован в течении налогового периода, кадастровая стоимость указывается на момент этого образования.

- Если участок находится в долевой собственности, в графе «доля налогоплательщика в праве на земельный участок» делается отметка, согласно правоустанавливающего документа для участков.

- Коды налоговых льгот для строки «090» отражены в приложении 6 к Постановлению о заполнении декларации.

Сколько деклараций заполнять и сдавать

Декларацию надо сдавать в ИФНС по месту нахождения земельного участка (п. 1 ст. 398 НК РФ). Если на территории одного муниципального образования (одного города федерального значения) у организации несколько участков, то представляется одна декларация, но на каждый из них следует заполнять отдельный разд. 2 декларации.

Если у организации есть несколько участков в городе федерального значения, то можно выбрать ИФНС по месту нахождения одного из них и представить туда декларацию по всем участкам, уведомив об этом другие ИФНС (Письмо ФНС от 26.04.2005 N 21-4-04/149@).

Если организация владеет несколькими участками в разных муниципальных образованиях, то количество деклараций зависит от количества ИФНС, которым подконтрольны эти территории (п. 2.11 Порядка заполнения декларации):

Если одной ИФНС - надо сдать одну декларацию, при этом на каждый из участков заполняется отдельный разд. 2 декларации с соответствующим кодом ОКТМО;

Если разным ИФНС - декларации нужно сдать в каждую из них.

Внимание! Узнать код ОКТМО можно с помощью сервиса "Узнай ОКТМО", размещенного на сайте ФНС (http://nalog.ru/rn77/service/oktmo/) (Информация ФНС).

Какие разделы декларации заполнять

Любая декларация по земельному налогу включает в себя (п. 1.2 Порядка заполнения декларации):

Титульный лист;

Разд. 1, предназначенный для отражения суммы налога, которая подлежит уплате в бюджет;

Разд. 2, предназначенный для расчета налога.

В каком порядке заполнять декларацию

Начните с титульного листа , в котором укажите данные об организации и подаваемой декларации. Потом заполните необходимое количество разд. 2 (по количеству земельных участков) и в конце - разд. 1 декларации.

Разд. 2 декларации заполняется отдельно по каждому земельному участку (доле земельного участка).

В разд. 2 указываются:

Кадастровый номер земельного участка;

В строке 010 - КБК;

В строке 020 - код ОКТМО, по которому уплачивается налог;

В строке 030 - код категории земли в соответствии с Приложением N 5 к Порядку заполнения декларации;

В строке 040 - если у вас земельный участок для жилищного строительства, то код периода строительства (1 - три года, 2 - свыше трех лет), все остальные организации ставят прочерк;

В строке 050 - кадастровая стоимость земельного участка. О том, что это такое и как ее узнать, читайте здесь;

В строке 060 - доля налогоплательщика в праве на земельный участок (заполняется только в отношении земельных участков, находящихся в общей собственности);

Строки 070 - 120 заполняют только те организации, у которых есть налоговые льготы, все остальные организации ставят прочерки;

В строке 130 - налоговую базу, которая, если нет льгот, определяется по формуле:

В строке 140 - налоговая ставка;

В строке 150 - количество полных месяцев владения земельным участком в течение года. Если земельный участок находился в собственности в течение всего года, то по строке 150 декларации указывается "12" (п. 5.18 Порядка заполнения декларации);

По строке 160 указывайте коэффициент Кв, который рассчитывается по формуле:

В строке 170 указывается сумма исчисленного налога, которая рассчитывается по формуле:

Пример. Расчет земельного налога за неполный месяц

Организация приобрела два земельных участка:

03.12.2015 - участок кадастровой стоимостью 580 000 руб.;

18.12.2015 - участок кадастровой стоимостью 680 000 руб.

В муниципальном районе для данной категории земли льгот не установлено, а налоговая ставка составляет 1,5%.

Земельный налог за 2015 г. подлежит уплате только за один участок, приобретенный 03.12.2015, поскольку право собственности на него возникло до 15-го числа месяца включительно. При этом количество полных месяцев владения земельным участком (строка 150 разд. 2 декларации) составит 1, а коэффициент Кв (строка 160 разд. 2 декларации) составит 0,0833 (1 мес. / 12 мес.).

Сумма исчисленного налога (строка 170 разд. 2 декларации) составит 725 руб. (580 000 руб. x 1,5% x 0,0833).

За участок, приобретенный 18.12.2015, платить земельный налог за 2015 г. не надо, поскольку право собственности на него возникло после 15 декабря.

Если у организации нет льгот, то в строке 180 ставится прочерк, а в строке 190 - "1,0---".

Строки 200 - 270 заполняют только организации, у которых есть льготы, остальные - ставят прочерки. Подробнее о том, как заполнить эти строки при наличии льготы, читайте здесь.

В строке 280 указывается сумма налога, подлежащая уплате в бюджет за участок, по которому заполнялся разд. 2 декларации. Эта сумма рассчитывается по формуле (п. 5.30 Порядка заполнения декларации):

Данные из строки 280 каждого разд. 2 декларации по всем земельным участкам надо отразить в строках 021 разд. 1 декларации (пп. 3 п. 4.3 Порядка заполнения декларации).

В разд. 1 декларации для отражения суммы налога к уплате по соответствующему ОКТМО предусмотрено два блока строк 010 - 040, в которых указываются:

В строке 010 - КБК;

В строке 020 - код ОКТМО по месту расположения земельного участка;

В строках 023, 025, 027 - если организация уплачивает авансовые платежи, то суммы авансовых платежей, подлежащих уплате в бюджет за I, II и III кварталы;

Подробнее о том, как рассчитываются авансовые платежи по земельному налогу, читайте здесь.

Сумму налога, подлежащую уплате или уменьшению за год, рассчитайте по формуле (п. 5 ст. 396 НК РФ, пп. 7, 8 п. 4.3 Порядка заполнения декларации):

Полученный результат впишите:

Если он имеет положительное значение (исчислена сумма к уплате) - в строку 030;

Если он имеет отрицательное значение (исчислена сумма к уменьшению) - в строку 040. В этом случае налог по итогам года платить не надо.

Пример. Заполнение декларации по земельному налогу

У организации в собственности - два земельных участка, расположенных в г. Москве в районе "Коньково". Данные о них указаны в таблице (п. 2 ч. 1 ст. 2 Закона "О земельном налоге").

Права на льготы у организации нет.

1. Расчет земельного налога по участку N 77:06:0006004:59.

Авансовые платежи за I, II и III кварталы - по 160 265 руб. (64 105 865 руб. x 1% x 1/4).

Налог, подлежащий уплате за год (строка 280 разд. 2 декларации), составит 160 264 руб. (64 105 865 руб. x 1% - (160 265 руб. + 160 265 руб. + 160 265 руб.)).

2. Расчет земельного налога по участку N 77:06:0006004:39.

Авансовых платежей нет.

Налог, подлежащий уплате за год (строка 280 разд. 2 декларации), составит 72 471 руб. (58 000 000 руб. x 1,5% x 0,0833).

3. Расчет общей суммы к уплате в бюджет.

Авансовые платежи (строки 023, 025, 027 разд. 1 декларации) за I, II и III кварталы - по 160 265 руб. (64 105 865 руб. x 1% x 1/4).

Налог, подлежащий уплате за год (строка 030 разд. 1 декларации), составит 232 735 руб. (160 264 руб. + 72 471 руб.).

Организации-налогоплательщики земельного налога по итогам года должны представлять налоговую декларацию. О составе «земельной» декларации, сроках ее представления расскажем в нашем материале и приведем пример заполнения декларации на землю.

Состав налоговой декларации

Форма налоговой декларации по земельному налогу 2016 утверждена Приказом ФНС России от 28.10.2011 № ММВ-7-11/696@ .

Налоговая декларация по земельному налогу () состоит из следующих листов и разделов:

- Титульный лист;

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет налоговой базы и суммы земельного налога».

Декларация по земельному налогу 2016: образец заполнения

Порядок заполнения налоговой декларации по земельному налогу приведен в приложении № 3 к приказу ФНС России от 28.10.2011 № ММВ-7-11/696@ .

Приведем для декларации по земельному налогу образец заполнения на компьютере. Обращаем внимание, что при ручном заполнении декларации существуют свои особенности (к примеру, необходимо проставлять прочерки во всех знакоместах поля в случае отсутствия какого-либо показателя).

Для заполнения декларации предположим, что ООО «Автоматика-М» на праве собственности владеет земельным участком с кадастровым номером 77:09:0001026:31 и кадастровой стоимостью на 01.01.2016 в размере 2 759 097,60 руб. В соответствии с Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге» организация уплачивает в течение года ежеквартальные авансовые платежи.

Декларация по земельному налогу: электронно или на бумаге

Организация со среднесписочной численностью работников за предшествующий календарный год более 100 человек, а также вновь созданная организация с численностью работников более 100 человек должны сдавать налоговую декларацию в электронном виде (п. 3 ст. 80 НК РФ). Остальные организации-плательщики земельного налога сами решают, сдавать декларацию на бумаге или через Интернет.

Куда сдавать декларацию

По общему правилу «земельная» декларация сдается в налоговую инспекцию по месту нахождения земельного участка (п. 1 ст. 398 НК РФ).

Организация-крупнейший налогоплательщик представляют свои декларации «на землю» в налоговую инспекцию, где она стоит как крупнейший налогоплательщик (п. 4 ст. 398 НК РФ).

Декларация по земельному налогу: сроки сдачи 2016

Налогоплательщик земельного налога должен представить налоговую декларацию не позднее 1 февраля года, следующего за истекшим годом (п. 3 ст. 398 НК РФ).

При этом действуют общие правила переноса сроков: если последний день сдачи декларации приходится на выходной или нерабочий праздничный день, сдать декларацию можно в ближайший следующий за ним рабочий день (

обязательно сдается в ИФНС всеми организациями, имеющими в собственности участки земли. Ее заполнение не должно вызвать сложностей, но для начала придется ознакомиться с правилами составления декларации. Об этом - в нашей статье.

Сроки сдачи декларации по земельному налогу в 2016 году

Декларация по земельному налогу в обязательном порядке заполняется предприятиями, которые согласно законодательству обязаны его платить. Декларация по земельному налогу формируется на типовом бланке с соблюдением всех ограничений и правил, изложенных в приказе ФНС России от 28.10.2011 № ММВ-7-11/696@.

Готовая декларация подается в инспекцию до 1 февраля года, идущего за отчетным. Такое требование предусмотрено п. 3 ст. 398 НК РФ. Таким образом, декларацию за 2016 год нужно будет сдать до 01.02.2017.

Исключения из правила составления налоговой существуют для ИП, которые производят уплату на основании сведений из уведомления.

Образец заполнения декларации по земельному налогу

В структуру декларации по земельному налогу входят всего 3 страницы, каждая из которых представляет собой отдельный раздел. Специалисту нужно будет заполнить:

- Титульный лист, на котором приводятся регистрационные данные фирмы.

- Раздел 1, где накапливаются сведения об оплаченных авансах и итоговом налоге к уплате.

- Раздел 2, содержащий данные для определения налога к уплате.

Пример заполненной декларации по земельному налогу размещен ниже.

Наибольшие трудности вызывает 3-я страница декларации по земельному налогу (раздел 2), поэтому последовательность ее оформления придется рассмотреть более подробно:

- в верхнем поле под данными об ИНН и КПП вносится номер по кадастру из регистрационных документов;

- в поле 010 вписывается КБК;

- в поле 020 переносится ОКТМО;

- для отражения категории участка используется графа 030;

- в поле 050 вносится стоимость по кадастру;

- поле 060 оформляется только при разделе собственности в пропорциях;

- поля с 070 с 120 заполняются при наличии льгот;

- поле 130 - база обложения (стоимость по кадастру минус льготы);

- ставка налога отражается в поле 140;

- в поле 160 указывается коэффициент, показывающий время нахождения земли в собственности в течение 12 месяцев;

- в итоговой строке 170 декларации по земельному налогу отражается окончательная сумма, которая затем переносится в строку 280.

Где скачать бланк декларации по земельному налогу за 2014 год (есть ли различия с бланками 2015–2016 годов)?

Бланк налоговой декларации по земельному налогу легко получить по ссылке на данной странице.

Также можно прибегнуть к помощи ресурса ФНС России.

Декларация по земельному налогу за 2014 год осталась в неизменном виде и в 2015-м, и в 2016 году. Единственное новшество коснулось КБК: в 2015 году они были изменены приказом Минфина России от 16.12.2014 № 150н. Кроме того, желательно ежегодно уточнять кадастровую стоимость земельных участков.

Заполнять декларацию по земельному налогу нетрудно, однако придерживаться определенных правил все же придется. Они касаются требований к формату внесения сведений, порядку расчета и обязательным источникам получения информации для заполнения.

Рекомендуем также

Сонник – Во сне мне показалось что муж хочет убить меня

Сонник – Во сне мне показалось что муж хочет убить меня

Представитель «венской классической школы

Представитель «венской классической школы

Коптильня холодного копчения в походных условиях

Коптильня холодного копчения в походных условиях

Как приготовить джем из ирги: рецепты вкусного ягодного джема

Как приготовить джем из ирги: рецепты вкусного ягодного джема

Употребление времен в английском языке: логика использования В настоящее время он наиболее

Употребление времен в английском языке: логика использования В настоящее время он наиболее

Самая близкая к земле планета Две самые близкие планеты к земле

Самая близкая к земле планета Две самые близкие планеты к земле