Рауз. причины и этапы перехода с партионной системы учета. Переход от партионного учета затрат к рауз: за и против Что за собой влечет переход на рауз

Для предприятия с большим документооборотом использование методологии «Партионный учет» является большой проблемой. Нужно поддерживать документы в хронологическом порядке, постоянно восстанавливать последовательность партий. На производственном предприятии процедура восстановления партий длилась более 12 часов. Закрытие месяца занимало очень длительное время, так как только восстановление партий в лучшем случае делалось дважды: первый раз для выявления ошибок, второй, после их исправления. Иногда партии восстанавливали 4-5 раз за месяц. Естественно, что это никого не устраивало и явилось главной причиной для перехода на РАУЗ.

В партионном учете расчет себестоимости по средней ведется не по средневзвешенной, а по среднескользящей, а при закрытии месяца корректируется до средневзвешенной. Отсюда, искажения, когда на конец месяца могут накапливаться «копейки», ввиду чего стоимость списания не совпадает со средней. Особенно ярко эта проблема вырисовывается для многопередельного производства.

Партионный учет, оборотно-сальдовая ведомость (ОСВ) по 43 счету за месяц по конкретной номенклатуре без учета складов:

РАУЗ, ОСВ по 43 счету за месяц по конкретной номенклатуре без учета складов:

Так как документооборот достаточно большой, то работать при партионном учете с установленными флагами «Списывать партии при отражении документов (в управленческом учете, в регламентированном учете)» в настройке параметров учета не возможно.

О проблемах данного рода нам сообщает и справка: «При интенсивном документообороте запрещается устанавливать флаги «Списывать партии при отражении документов», иначе это приведет к снижению показателей производительности и параллельности системы».

Таким образом, необходимо было постоянно использовать обработку «Проведение по партиям», что в режиме работы предприятия 24/7 представляло собой проблему наряду с восстановлением партий.

Еще одной причиной в пользу перехода на РАУЗ стало длительное проведение документа «Расчет себестоимости». При использовании партионного учета выполняемые действия документа «Расчет себестоимости» приходилось делить на несколько документов для проверки промежуточных данных и экономии времени. Каждый из них проводился около 40 минут. Так как документ «Расчет себестоимости» проводится по УУ, БУ и НУ, то затрачиваемое время только на проведение документов данного вида составляло: 40 мин * 6 док. = 4 часа, а это половина рабочего дня. Для сравнения, после перехода на РАУЗ проведение документа «Расчет себестоимости» стало занимать около 5 минут. Колоссальная экономия времени.

УУ 1-й документ

УУ 2-й документ

Основными плюсами в пользу использования РАУЗ стали:

Отсутствие длительной процедуры восстановления партий;

Оценка МПЗ, после закрытия месяца стоимость списания совпадает со средней, так как именно это предполагает система линейных уравнений (СЛАУ) РАУЗ (рис. 3);

Более быстрое проведение документов в текущем режиме работы;

Движения по регистрам учета формируются всегда при проведении документов, отпала необходимость делать проведение документов по партиям;

Не нужно исправлять ошибки, возникшие из-за того, что документы ввели не в том порядке. Для РАУЗ достаточно того, чтобы в конце месяца не было отрицательных остатков по затратам;

Расчет себестоимости выполняется одним документом по каждому юридическому лицу, его проведение намного быстрее, чем при партионном учете. В списке всего пять операций, которые можно выполнить одним документом;

Для анализа данных по затратам и себестоимости можно применять лишь 2-3 отчета вместо разных ведомостей, которые собирают данные по множеству регистров при использовании партионного учета.

Ниже приведу список задач, которые нужно выполнить, прежде чем включить использование РАУЗ в рабочей базе:

1. Определиться с порядком формирования учетных цен

В учетной политике есть параметр, который критичен при переходе на РАУЗ - порядок формирования учетных цен. Он может принимать одно из трех значений:

По плановым ценам (в течение месяца запасы оцениваются по заданному типу цен, а в конце месяца при расчете себестоимости их стоимость корректируется, но без изменения первоначальных документов);

По прямым затратам (при каждом проведении документа со списанием, перемещением, продажей МПЗ делается мини-расчет себестоимости, в конце месяца при расчете себестоимости происходит корректировка, но без изменения первоначальных документов);

По нулевым ценам (в течение месяца запасы не оцениваются, а при расчете себестоимости единоразово определяется стоимость всех МПЗ и затрат за месяц).

Оптимальнее всего использовать нулевую стоимость или формировать ее «по плановым ценам».

На предприятии был выбран порядок формирования учетных цен «по прямым затратам». Аргументы в пользу данного выбора:

Необходимость иметь оперативные данные по себестоимости по прямым затратам;

На складах нужен актуальный суммовой остаток;

Очевидно, что аргументы спорные, а выбор порядка формирования учетных цен очень не оптимальный.

Во-первых, при использовании порядка формирования учетных цен «по нулевой стоимости» документы проводились бы гораздо быстрее, а расчет себестоимости делался бы единовременно.

Во-вторых, если мы задним числом изменим оприходование и не перепроведем документ списания, то суммы у него не изменятся. Естественно, при расчете себестоимости будет корректировка, но документ списания останется прежним.

Из-за того, что документы вносятся в произвольном порядке в пределах дня (порядок документов не играет роли) на счетах и в регистрах может складываться не совсем красивая картина, с наличием огромных сумм, которых в принципе быть не должно.

Данная проблема может быть устранена расположением документов в нужной хронологии, но тогда теряется основной смысл РАУЗ - возможность произвольного расположения документов в течение месяца.

Таким образом, порядок формирования учетных цен «по прямым затратам» искусственно создает последовательность.

Если закрывать месяц не убирая огромные и не реальные суммы, то счета закрываются, но обороты по ним будут просто фантастическими, что естественно не устраивает бухгалтерию.

Следует обратить внимание на то, что изменение порядка формирования учетных цен вероятнее всего потребует изменения учетных политик организаций, подписанных ответственными лицами на бумажном носителе.

2. Определиться с датой перехода

Учетные цены устанавливаются организацией самостоятельно, в силу чего в учетной политике в обязательном порядке указывается, что понимается под учетной ценой МПЗ, кем они утверждаются, и в каком порядке производится их пересмотр. В налоговом кодексе четко написано: «Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода».

Применение РАУЗ на предприятии начали с 2014 года. Однако фактически процесс перехода произошел позже. После того как были сформированы документы ввода остатков по РАУЗ, уже закрытые месяца были перепроведены и перезакрыты.

3. Определиться с режимом использования РАУЗ

Каждый режим определяет соотношение регламентированного и управленческого учета при ведении учета затрат на предприятии. Кроме того, от режима использования РАУЗ зависит состав аналитических разрезов учета затрат.

Для режима «Регламентированный учет» нельзя настроить детализацию затрат, для режима «Регламентированный учет с дополнительной аналитикой» детализация затрат настраивается только по регламентированному учету, а для режима «Управленческий и регламентированный учет» - только по управленческому учету.

На предприятии был выбран режим «регламентированный учет с дополнительной аналитикой», так как отсутствовала необходимость в ведении управленческого учета.

4. Определить список нетиповых объектов и доработок, использующих регистры партий и себестоимость

Список вышеназванных объектов был определен для предприятия, в них внесли соответствующие изменения, так как при РАУЗ используются другие регистры. Обратите внимание, что объекты должны иметь два режима работы: партионный учет для использования старого периода, РАУЗ - для использования нового периода.

5. Перевести тестовую базу на РАУЗ

Дату начала использования РАУЗ в тестовой базе желательно выбрать так, чтобы была возможность перепровести несколько месяцев, рассчитать себестоимость и полностью закрыть месяцы, а потом сверить результат с рабочей базой.

6. Сформировать регламент закрытия месяца

Исходя из результатов, полученных на предыдущем этапе и специфики предприятия.

Эта статья является прямым следствием курса « . Причиной, побудившей меня бегом бежать на этот курс, стало заявление его авторов Евгения Гилева и Фарита Насипова рассказать о том, как работает РАУЗ.

Непонимание того, какую систему уравнений и, каким образом формирует конфигурация для расчета себестоимости товаров, лично меня останавливало от изучения таких программ, как 1С:Комплексная автоматизация 8 и 1С:Управление производственным предприятием 8.

Получив первоначальные знания по этому вопросу, я решил привести их в порядок. В результате появилась эта статья. Однако, завершив статью, я понял, что обычному пользователю нет особой необходимости разбираться в том, как устроен РАУЗ. Как формируется система линейных уравнений.

Судите сами. У пилота авиалайнера на приборной доске огромное количество приборов. У оператора атомной электростанции блочный щит управления занимает несколько десятков квадратных метров. Представляете сколько на нем приборов! Конечно, пилот или оператор в общих чертах знают принципы их работы. Но в деталях обычно не разбираются. Это совершенно другая область знаний. Для успешного управления авиалайнером или АЭС им необходимо быть уверенными, что все эти приборы работают исправно.

Тоже самое и с технологией РАУЗ. Для пользователя важно правильно настроить программу и корректно отражать хозяйственные операции. А с расчетом себестоимости программа справится самостоятельно. Если же вы, как и я испытываете дискомфорт от непонимания алгоритма расчета себестоимости, тогда эта статья может оказаться вам полезной. В противном случае не теряйте время, займитесь чем-то более приятным.

Вероятно, главным аспектом РАУЗ является оценка себестоимости товаров путем автоматического формирования СЛУ и ее последующего решения. Поэтому их частенько отождествляют. Данная статья на простых примерах показывает, как система формирует СЛУ.

Статья посвящена описанию алгоритма формирования СЛУ в программе 1С:Управление торговлей редакция 11.1. Для краткости будем употреблять аббревиатуры ут11 или ут 11. Там, где надо будет подчеркнуть отличия, будем полностью указывать редакцию продукта: ред. 11.1 или ред. 11.0.

2. Аналитика себестоимости в ут11

Себестоимость товаров в программе ут11 рассчитывается в разрезе соответствующих аналитик. В ред. 11.1 и ред. 11.0 такими аналитиками являются измерения регистра накопления «Себестоимость товаров»:

- АналитикаУчетаНоменклатуры,

- Раздел учета,

- Вид запасов,

- Организация.

Измерение «АналитикаУчетаНоменклатуры» ссылается на одноименный справочник «Ключи аналитики учета номенклатуры». По терминологии разработчиков ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. В 1С ут11 он включает в себе еще три дополнительных аналитики расчета себестоимости товаров:

- Номенклатура,

- Характеристика,

- Склад.

Итого получается 6 аналитик, в разрезе которых рассчитывается себестоимость.

- Организация.

- Склад.

- Вид запасов.

- Номенклатура.

- Характеристика.

- Раздел учета.

В отличие от ред. 10.3 в конфигурации ут11 эти аналитики обладают некоторыми особенностями. Опишем их вкратце.

Справочник «Организации».

Учет себестоимости ведется в разрезе организаций, но не ведется в целом по предприятию. Это может показаться удивительным, ведь конфигурация ут 11 управленческая. Но это так. В целом по предприятию учет себестоимости не ведется.

Данные по любой организации, за исключением предопределенной организации «Управленческая организация», могут быть выгружены в программу 1С:Бухгалтерия 8. Это означает, что, если на предприятии есть операции, которые не должны отражаться в регламентированном учете, то их следует отражать в организации «Управленческая организация».

Такая организация создается системой автоматически, если в разделе «Администрирование \ Организации и финансы» установить флаг «Раздельные операции закупок и продаж для упр. и регл. учета».

Справочник «Склады (складские территории)».

В 1с 8.2 ут 11 под складом в общем случае понимается некоторая складская территория. Количество складских территорий не ограничено.

Складские территории можно разделить на складские помещения. Учет по складским помещениям возможен только на оптовых складах, для которых предусмотрена возможность ордерной схемы документооборота по операциям поступления, выбытия и отражения излишков и недостач.

В свою очередь на складских территориях и в складских помещениях можно предусмотреть адресное хранение товаров. Для этого необходимо включить возможность создания складских ячеек.

С точки зрения расчета себестоимости важно знать, что она рассчитывается в разрезе складских территорий. Другими словами товар, хранящийся в разных помещениях и в разных ячейках, принадлежащих одной и той же складской территории, обладает одним и тем же значением себестоимости.

Справочник «Виды запасов».

Виды запасов хранятся в одноименном справочнике «Виды запасов. Нужные элементы создаются автоматически при оформлении поставки товаров.

В ред. 11.1 появилась возможность указания видов запасов и номеров ГТД вручную из документов выбытия товаров (реализация, перемещение, сборка). Для этого в табличной части документа надо нажать на кнопку «Открыть виды запасов».

Каждый вид запаса определяется набором следующих реквизитов.

- Организация . Элемент справочника «Организации».

- Тип запасов . Возможные типы запасов описаны в перечисление «Типы запасов», которое может принимать одно из значений: Товар, Материал, Комиссионный товар, и Услуга. В ред. 11.0 была еще и Тара. В ут11.1 почему-то ее убрали .

- Налогообложение . Возможные типы налогообложения описаны в перечисление «Типы налогообложения НДС»: Продажа облагается НДС, Продажа не облагается НДС, Продажа на экспорт (ставка 0%) и Продажа облагается ЕНВД.

- Комитент

- Соглашение с комитентом . Элемент справочника «Соглашение с поставщиками».

- Валюта взаиморасчетов . Элемент справочника «Валюты».

- Реализация запасов другой организации . В конфигурации 1с 8.2 ут 11 предусмотрена возможность продажи товаров между организациями своей компании. Так называемая схема интеркомпани. Данный реквизит относится к типу Булево и может принимать значение Ложь (по умолчанию) или значение Истина.

- Вид запасов организации - владельца товара . Определяется совокупностью значений реквизитов справочника «Виды запасов». Видимо, имеется в виду следующее. В рамках схемы интеркомпани одна организация нашей компании может выступать комиссионером, а другая комитентом. В этом случае для комиссионера в этом реквизите указывается вид запаса комитента .

- Способ передачи товаров . Возможные способы передачи товаров описаны в перечисление «Способы передачи товаров»: Продажа, Продажа и возврат, Передача на комиссию, Передача на комиссию и возврат, Не передается или Не требуется.

- Поставщик . Элемент справочника «Партнеры».

- Предназначение . Возможные типы предназначения товаров описаны в перечисление «Типы предназначения видов запасов»: Предназначен для сделки, Предназначен для подразделения, Предназначен для менеджера, Предназначен для заказа (Это новое значение, в ут11.0 оно отсутствует ) или Предназначение не ограничено.

- Подразделение . Элемент справочника «Структура предприятия». Так как конфигурация управленческая, то у в организациях нет подразделений. Структура подразделений описывается в целом для предприятия.

- Менеджер . Элемент справочника «Пользователи».

- Сделка . Элемент справочника «Сделки с клиентами».

- Деятельность облагается ЕНВД . Не используется.

- Группа финансового учета . Элемент справочника «Группы финансового учета номенклатуры».

- Контрагент . Элемент справочника «Контрагенты».

- Договор . Элемент справочника «Договоры контрагентов».

- Назначение . Элемент справочника «Назначения».

Номенклатура. Справочник «Номенклатура».

Справочник «Номенклатура» предназначен для хранения следующих типов номенклатуры.

- Товар.

- Услуга.

- Работа. В ут11.0 отсутствует.

Характеристика. Справочник «Характеристики номенклатуры».

В справочнике «Характеристика номенклатуры» хранится список характеристик (цвет, вес, размер и т.п.), по которым в программе можно вести дополнительный количественный учет номенклатуры.

Раздел учета. Перечисление «Разделы учета себестоимости товаров».

- Товары на складах.

- Товары переданные на комиссию.

- Производственные затраты. В ут11.0 отсутствует.

3. Центры затрат в 1с 8.2 ут 11

Рассмотренные 6 измерений, 6 аналитик являются аргументами функции себестоимости

В общем случае в компании может быть несколько организаций, несколько складов, огромное количество номенклатуры и т.д. Это означает, что себестоимость одного и того же товара может быть разной на разных складах, в разных организациях, с разными характеристиками и т.д. Другими словами каждый аргумент этой функции может обладать несколькими значениями:

А это означает, что количество неизвестных себестоимостей определяется совокупностью разных значений аналитик. Эти совокупности можно назвать центрами затрат:

Выше мы уже отмечали, что неизвестные значения себестоимости оцениваются путем решения системы линейных уравнений, СЛУ. Для того чтобы СЛУ имела решение, количество независимых уравнений в ней должно равняться количеству неизвестных себестоимостей. Приведем примеры подсчета необходимого количества уравнений.

Пример 1.

Самый тривиальный случай: в компании имеется только одна организация, один склад и одно наименование товара. Это означает, что имеется только одна себестоимость

Очевидно, что для нахождения одной неизвестной себестоимости, достаточно составить одно линейное уравнение баланса.

Пример 2.

В компании одна организация, два склада и два наименования товара. В этом случае нам понадобятся уже четыре себестоимости

Наличие только одного значения какого-либо аргумента (аналитики) равносильно тому, что себестоимость не зависит от этого аргумента. По этой причине в списке аргументов опущен аргумент «Орг». Обратите также внимание и на то, что последовательность аргументов не имеет значения. Иначе говоря

Пример3.

На нашем предприятии есть две организации, два склада и два наименования товара. В этом случае понадобится уже восемь себестоимостей

Для их определения необходимо составить 8 линейных уравнений. В терминах теории графов каждая триада образует свой центр формирования себестоимости, центр затрат. Таких центров затрат в данной задаче восемь:

Конечно, нет необходимости каждый раз вручную составлять эти комбинации и подсчитывать их количество. Для этой цели можно воспользоваться так называемой основной формулой комбинаторики. Пусть имеется групп элементов, причем группа состоит из элементов. Выберем по одному элементу из каждой группы. Тогда общее число способов, которыми можно произвести такой выбор, определяется соотношением

![]()

В последнем примере было три группы элементов: организации, склады и товары. В каждой группе по два элемента. Применяя эту формулу, можем сразу вычислить количество необходимых уравнений: 8=2*2*2.

В реальной жизни на торговом предприятии достаточно много аналитик. Главным образом за счет номенклатуры. Например, предприятие включает в себя 3 организации, 4 склада и 100 наименований товаров. Очевидно, для расчета себестоимости понадобиться составить систему из 1200 линейных уравнений. И это еще не все. В ут11 есть еще три аналитики, в разрезе которых рассчитывается себестоимость. Это характеристики номенклатуры, разделы учета и виды запасов. Если каждое из них может обладать всего лишь двумя значениями, то количество уравнений возрастает до 9600.

Очевидно. Что никто из нас не будет составлять вручную СЛУ и решать ее. Это за нас сделает программа 1с 8.2 ут11. Нам же важно понимать, как она это делает.

Регламентный документ «Расчет себестоимости товаров» позволяет рассчитать себестоимость товара в 1с 8.2 редакции 11.1 одним из трех способов.

- Средняя за месяц.

- ФИФО (взвешенная оценка).

- ФИФО (скользящая оценка). Этот вариант появился в ред. 11.1.

4. РАУЗ – Средняя за месяц

Составление системы линейных уравнений по методу «РАУЗ – Средняя за месяц» является более простым и наглядным, чем по методу «ФИФО (взвешенная оценка)». Хотя в общем и в том и в другом случае для каждого центра затрат записывается уравнение баланса вида

Различие в определении левой части уравнения – себестоимость остатка товаров на конец текущего периода.

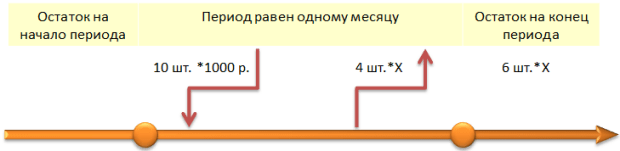

Пример 4. Одна организация, один склад и один товар.

Будем считать, что на начало месяца не было остатков товара. Затем организация приобрела 10 единиц товара по цене 1000 рублей за шт. Спустя некоторое время 4 единицы этого товара были проданы. На конец месяца осталось 6 шт.

В данном примере и без решения очевидно, что себестоимость единицы товара равна 1000 рублей. Но нам важно понять, как составить уравнение и расчетным путем получить это значение.

Так как у нас одна организация, один склад и один товар, то количество уравнений, которые нам необходимо составить, одно: 1=1*1*1.

Легко подсчитать, что на конец месяца осталось 6 единиц товара. Себестоимость единицы товара неизвестная величина, обозначим ее за Умножив на нее количественный остаток, получим себестоимость остатка товара на конец текущего месяца, то есть. За месяц поступлений было на 10000 рублей. Четыре единицы товара были проданы. Себестоимость их списание равна. Очевидно уравнение баланса будет иметь вид

Здесь это неизвестная себестоимость единицы товара. Не путать с продажной стоимостью товара. Из этого уравнение легко найдем, что

![]()

Позже мы увидим, что программа 1с ут 11 в отчетах отображает не стоимость единицы товара, а себестоимость выбытия товара и себестоимость остатка товара. В нашем случае это 4000 руб. и 6000 руб. соответственно.

Пример 5. Одна организация, два склада и один товар.

14.01.2013

приобретено за плату 10 вентиляторов по цене 1000 рублей за шт. и они были оприходованы на Склад-А.

15.01.2013

приобретено за плату 20 вентиляторов по цене 2000 рублей за шт. и они были оприходованы на Склад-Б.

19.01.2013

со Склада-Б на Склад-А перемещено 15 вентиляторов.

20.01.2013

продано 4 вентилятора по цене 3000 рублей за штуку.

Себестоимости вентиляторов на Складе-А и Складе-Б разные. Обозначим их, как и соответственно. На конец месяца на Складе-А осталось 21 единица товара, а на Складе-Б 5 единиц товара. Обратите внимание, со Склада-Б товары перемещаются по неизвестной пока нам себестоимости на Склад-А. А со Склада-А они списываются по себестоимости.

Количество уравнений, которые нам необходимо составить равно двум: 1*2*1=2. Так как организация у нас одна и товар один, то себестоимость товара по этим аналитикам не различается. Остается только одна аналитика «Склады» с двумя значениями: Склад-А и Склад-Б. В данном примере центры затрат свелись к двум складам. Для каждого значения этой аналитики, иначе для каждого центра затрат, запишем свое уравнение баланса.

Уравнение баланса для Склада-А:

Уравнение баланса для Склада-Б:

Наверное, у читателя возник вопрос, почему, определяя себестоимость методом решения СЛУ, тем не менее, этот метод называют «Средняя за месяц». Более того. Это не просто средняя за месяц, а средняя взвешенная оценка себестоимости за месяц. Да потому, что решение СЛУ сводится к оценке

А это и есть формула для расчета средней взвешенной оценки.

Решая полученную систему, найдем, что, а Правда, в отчете «Анализ себестоимости товаров» мы не увидим себестоимости единицы товара. Впрочем, давайте по порядку. После расчета фактической себестоимости в отчете «Анализ себестоимости товаров» отразятся следующие результаты.

Легко догадаться, что 25 вентиляторов, поступивших на Склад-А, это сумма, образованная за счет покупки 10 вентиляторов и 15 перемещенных со Склада-Б вентиляторов. Значение 40000 рублей это просто стоимость закупки данных вентиляторов: 10*1000+15*2000=40000 рублей. К этому выводу можно прийти, получив расшифровку по строке «Склад-А».

Себестоимость 4 вентиляторов, реализованных со Склада-А равна 6400=4*1600. Это совпадает с нашим расчетом. На конец месяца осталось 25-4=21 вентилятор. Их себестоимость составляет 21*1600=33600 рублей.

На Склад-Б вентиляторы поступили только однажды. Поэтому их фактическая себестоимость равна стоимости покупки. Это видно было из нашего расчета. Этот же результат показывает и отчет «Анализ себестоимости товаров» по Складу-Б.

Забегая вперед, приведем следующие оценки для 4 реализованных вентиляторов.

- РАУЗ – Средняя за месяц. 6400 руб.

- РАУЗ – ФИФО (взвешенная оценка). 4000 руб.

- РАУЗ – ФИФО (скользящая оценка). 4000 руб.

Пример 6. Одна организация, один склад, один товар и остаток на начало месяца.

Особенность этого примера состоит в том, что среди аналитик себестоимости есть вид запасов. Значениями этой аналитики являются элементы справочника «Виды запасов». При вводе остатков на начало учета в этом справочнике будет создан элемент «Собственный товар». В дальнейшем при покупке новой партии товара, например, у поставщика База «Электроника и бытовая техника» будет создан элемент «Собственный товар: База "Электроника и бытовая техника"».

Получается два значения аналитики. Значить себестоимость должна рассчитываться для двух значений вида запаса:

- Собственный товар,

- Собственный товар: База «Электроника и бытовая техника».

Проверим это предположение на следующем примере.

31.12.2012

. На эту дату на Склад-А в организации ООО «ТоргБыт» документом «Ввод начальных остатков» введем 10 холодильников по цене 1000 рублей за штуку.

14.01.2013

документом «Поступление товаров и услуг» зарегистрирована покупка 100 холодильников по цене 2000 рублей за штуку, и они оприходованы на Склад-А.

21.01.2013

документом «Реализация товаров и услуг» зарегистрирована продажа 70 холодильников по цене 3000 рублей за штуку на сумму 210000 рублей.

В данном разделе мы рассматриваем метод «РАУЗ – Средняя за месяц», а не ФИФО. Тем не менее, разумно предположить, что программа сначала спишет 10 холодильников из остатка, затем еще 60 холодильников из вновь поступившей партии. Тогда для вида запаса «Собственный товар» схема и уравнение будут такими.

Для вида запаса «Собственный товар: База «Электроника и бытовая техника»» чуть сложнее.

Легко видеть, что по виду запаса «Собственный товар» себестоимость списанных товаров равняется

А себестоимость списанных товаров по виду запаса « Собственный товар: База «Электроника и бытовая техника»» составляет

Итого списано на 130000 рублей. Сформируем отчет «Анализ себестоимости товаров» в разрезе видов запасов. Относительно начального остатка и прихода все очевидно.

На следующем фрагменте мы действительно видим, что первые 10 холодильников списаны из вида запаса «Собственный товар». А остальные 60 из вида запаса «Собственный товар: База "Электроника и бытовая техника"».

Здесь в некотором смысле можно говорить о ФИФО. Остатки списываются по методу ФИФО, а остальные товары по себестоимости, рассчитанной путем решения СЛУ.

Пример 7. Остатки товаров образовались за счет нескольких партий.

В текущей деятельности остатки товаров на начало текущего месяца могут принадлежать разным партиям. Возникает вопрос, как они будут учитываться в расчете себестоимости реализованных товаров. Рассмотрим следующий пример.

30.01.2013

31.01.2013

01.02.2013

Если предположить, что себестоимость единицы остатка рассчитывается по формуле средневзвешенной оценки, то получим, что

Это правильный результат, ибо отчет «Анализ себестоимости товаров», что себестоимость выбытия 20 пылесосов равен 20*600=12000 рублей, а стоимость остатка на конец текущего месяца равна 30*600=18000 рублей.

Пример 8. Одна организация, два склада и два товара.

Рассмотрим более сложный пример и отразим его в программе 1С:Управление торговлей ред. 11.1

01.01.2013

на Склад-А организация купила 100 телевизоров по цене 2000 рублей за единицу на сумму 200000 рублей.

02.01.2013

на Склад-Б организация купила 100 кофеварок по цене 1500 рублей за единицу на сумму 150000 рублей.

03.01.2013

на Склад-Б организация купила 140 телевизоров по цене 3000 рублей за единицу на сумму 420000 рублей.

04.01.2013

со Склада-Б на Склад-А перемещено 30 кофеварок.

05.01.2013

на Склад-А организация купила 200 кофеварок по цене 1800 рублей за единицу на сумму 360000 рублей.

06.01.2013

со Склада-Б на Склад-А перемещено 60 телевизоров.

07.01.2013

со Склада-А на Склад-Б перемещено 120 кофеварок.

08.01.2013

со Склада-А реализовано 70 телевизоров по цене 5000 рублей за штуку на сумму 350000 рублей.

09.01.2013

со Склада-А на Склад-Б перемещено 10 телевизоров.

10.01.2013

со Склада-Б реализовано 50 кофеварок по цене 3000 рублей за штуку на сумму 150000 рублей.

11.01.2013

со Склада-А реализовано 100 кофеварок по цене 3000 рублей за штуку на сумму 150000 рублей.

Красные номера на рисунке отражают дату ввода документа.

Так как у нас одна организация, два склада и две номенклатуры, то количество уравнений, которые нам необходимо составить, будет четыре: 4=1*2*2. Одна организация означает, что по данной аналитике себестоимость не различается. Это равносильно тому, что такой аналитики, как организация, просто нет. Осталось две аналитики: Склад и Номенклатура.

Для каждой аналитике в нашем примере существует по два значения. Следовательно, нам необходимо рассчитать 4 себестоимости, а для этого следует составить 4 уравнения. Уравнение баланса составляем для каждой пары значений аналитики. Их можно назвать центрами затрат:

Суммовой остаток телевизоров на конец месяца на Складе-А описывается уравнением баланса для центра затрат (Склад-А, Телевизоры)

Суммовой остаток кофеварок на конец месяца на Складе-А описывается уравнением баланса для центра затрат (Склад-А, Кофеварки)

Суммовой остаток телевизоров на конец месяца на Складе-Б описывается уравнением баланса для центра затрат (Склад-Б, Телевизоры)

Суммовой остаток кофеварок на конец месяца на Складе-Б описывается уравнением баланса для пары (Склад-Б, Кофеварки)

Из этой системы линейных уравнений легко найдем следующие значения.

Себестоимость 80 отгруженных и перемещенных со Склада-А телевизоров, а также себестоимость 80 оставшихся на Складе-А телевизоров равна

Себестоимость 60 отгруженных и перемещенных со Склада-Б телевизоров, а также себестоимость 90 оставшихся на Складе-Б телевизоров равна:

Такой же результат показывает и отчет «Анализ себестоимости товаров».

Себестоимость 80 отгруженных и перемещенных со Склада-Б кофеварок, а также себестоимость 140 оставшихся на Складе-Б кофеварок равна

Такой же результат показывает и отчет «Анализ себестоимости товаров».

Себестоимость 220 отгруженных и перемещенных со Склада-А кофеварок, а также себестоимость 10 оставшихся на Складе-А кофеварок равна

Такой же результат показывает и отчет «Анализ себестоимости товаров».

Забегая вперед, приведем следующие оценки для себестоимости списания 80 телевизоров со Склада-А.

- РАУЗ – Средняя за месяц. 187717,90 руб.

- РАУЗ – ФИФО (взвешенная оценка). 160000 руб.

- РАУЗ – ФИФО (скользящая оценка). Нуль рублей!!!

Меня тоже удивил последний результат. Хотя по теории должно быть 160000 руб. Покопавшись в конфигурации, нашел обработку «Первоначальное заполнение регистров партионного учета» и запустил ее. После этого все встало на свои места.

5. Граф затрат

Приведенные выше схемы наглядны для пользователя, да и то в предельно простых случаях. Организовать же на их основе автоматизацию расчета невозможно. На самом деле программа автоматически определяет количество центров затрат, строит соответствующий граф. Затем формируется система уравнений и регламентными документами производится расчет себестоимости.

Покажем, как составить граф затрат и СЛУ для примера 5. Здесь два склада и два товара. Значить количество неизвестных себестоимостей четыре. Совокупности аргументов этих себестоимостей образуют четыре узла графа. В данном контексте их называют центрами затрат:

Для краткости использованы обозначения: А это Склад-А, Б – Склад-Б, Тв – телевизоры, Кф – кофеварки.

Каждый центр затрат взаимодействует с остальными центрами. В общем случае данный граф будет выглядеть, как на рисунке. Цифрами обозначены номера центров затрат.

Дуги между узлами показывают величину и направление затрат. Например, дуга, направленная от узла 1 к узлу 2 означает, что какое-то количество телевизоров перемещено со Склада-А на Склад-Б. Возможны и обратные потоки. Собственно все красные дуги это возможные перемещения между складами.

Зеленые дуги от поставщиков товара к узлам затрат обозначают затраты, обусловленные покупкой и оприходованием товаров в соответствующий центр затрат. Исходящие из центров затрат синие дуги обозначают списание себестоимости при продаже товаров покупателям.

При внимательном рассмотрении графа придем к выводу, что некоторые дуги не обладают содержательным смыслом. Например, что может означать дуга, направленная, от узла 1 к узлу 3. Телевизоры, перемещенные внутри Склада-А, превратились в кофеварки? Такого в реальности быть не может.

Впрочем, чисто теоретически телевизоры можно переделать в кофеварки. Соответственно они будут обладать уже другой себестоимостью. Однако наша организация такими операциями не занимается.

Поэтому в графе затрат удаляем все дуги, которые не отражают реальных потоков затрат. Одновременно учтем, что на начало месяца на любом складе могут существовать остатки товаров.

Уравнение баланса для первого центра затрат представим с пояснениями

6. РАУЗ – ФИФО (взвешенная оценка)

Метод «РАУЗ – ФИФО (взвешенная оценка)» отличается от метода «РАУЗ – Средняя за месяц» лишь методом формирования левой части уравнения. То есть методом определения суммового остатка товаров на конец месяца.

РАУЗ – Средняя за месяц

. Суммовой остаток товаров на конец месяца мы определяли, как количество товаров, умноженное на неизвестную себестоимость.

РАУЗ – ФИФО (взвешенная оценка)

. Суммовой остаток товаров на конец месяца определяется методом ФИФО.

Правая часть уравнений СЛУ формируется одинаковым способом для обеих методов. Рассмотрим характерные примеры.

Пример 9. Учет партий прошлого месяца.

В течение прошлого месяца поступили несколько партий товара. Однако не все товары из этих партий были реализованы. Возникает вопрос, как программа учитывает в текущем месяце эти партии при расчете себестоимости? Для ответа на этот вопрос рассмотрим следующий пример.

30.01.2013

на Склад-А организация купила 10 пылесосов «Электросила» по цене 1000 рублей за единицу на сумму 10000 рублей.

31.01.2013

на Склад-А организация купила 40 пылесосов «Электросила» по цене 500 рублей за единицу на сумму 20000 рублей.

01.02.2013

организация продала 20 пылесосов «Электросила» по цене 2000 рублей за единицу на сумму 40000 рублей.

В ред. 11.0 все остатки прошлых месяцев по какой-то причине объединялись в одну партию. При этом себестоимость одной единицы рассчитывалась по формуле средневзвешенной оценки

В этом случае себестоимость выбытия для нашего примера составит 20*600=12000 рублей, а стоимость остатка 30*600=18000 рублей.

В ут11.1 ситуация исправлена. Партии прошлого месяца не объединяются в одну партию: списание производится методом ФИФО.

Из 20 реализованных товаров 10 единиц взяты из первой партии (10*1000=10000). Остальные 10 товаров из второй партии (10*500=5000). Итого себестоимость списания 20 единиц товара составит 15000 рублей. Остаток 30*500=15000 рублей.

Именно этот результат и отображает отчет «Анализ себестоимости товаров».

Такой подход представляется более обоснованным. И он означает, что в ут11.1 появились партии.

Пример 10. Себестоимость остатка на конец периода.

Перед тем, как сформировать уравнения программа рассчитывает себестоимость остатка товаров на конец периода методом ФИФО.

| Себестоимость остатка товаров на конец периода рассчитывается методом ФИФО, как разность между себестоимостью всех поступивших партий и себестоимостью отгруженных первых партий. |

Это прямое следствие метода ФИФО. Суммовой остаток товаров на конец периода определяется стоимостью последних партий. Поясним сказанное на примере.

04.02.2013

05.02.2013

06.02.2013

11.02.2013

При отгрузке программа списала 10 комодов из 1-й партии товара и 5 комодов из 2-й партии. Следовательно, суммовой остаток будет сформирован из себестоимости оставшихся 15 штук товара 2-й партии и 15 штук товара 3-й партии, то есть 15*2000+15*3000=75000 руб.

Другими словами 75000 рублей это себестоимость оставшихся на конец периода 30 штук товара. Уравнение для себестоимости будет иметь следующий вид

Откуда найдем, что себестоимость реализованных товаров равняется

![]()

Этот результат подтверждается отчетом «Анализ себестоимости товаров».

Пример 11. Перемещения с одного склада на другой.

В ред. 11.0 при подсчете суммового остатка товаров на конец месяца почему-то не учитывалась себестоимость перемещенных на данный склад товаров. В редакции 11.1 эта ситуация исправлена. При подсчете суммового остатка в качестве себестоимости перемещенного товара программа принимает его стоимость из партии его поступления. Поясним это на примере.

04.02.2013

на Склад-А организация купила 10 комодов по цене 1000 рублей за единицу на сумму 10000 рублей.

05.02.2013

на Склад-Б организация купила 15 комодов по цене 3000 рублей за единицу на сумму 45000 рублей.

06.02.2013

со Склада-Б на Склад-А перемещено 10 комодов.

07.02.2013

на Склад-А организация купила 20 комодов по цене 2000 рублей за единицу на сумму 40000 рублей.

08.02.2013

на Склад-А организация купила 15 комодов по цене 3000 рублей за единицу на сумму 45000 рублей.

11.02.2013

организация продала 15 комодов по цене 4000 рублей за единицу на сумму 60000 рублей.

При подсчете суммового остатка надо как-то учитывать и товар, который появился на данном складе за счет перемещения с другого склада. Так на рисунке мы видим, что между поступлением 3-й партии и отгрузкой 15 штук товара имело место перемещение товара в количестве 10 штук со Склада-Б на Склад-А.

При реализации 15 комодов 10 комодов списаны из 1-й партии. В этой партии ни одного комода не осталось. Оставшиеся 5 комодов списываются из перемещенной со Склада-Б партии. В качестве стоимости перемещенных товаров естественно указать стоимость товаров из этой партии, то есть 3000 рублей за комод.

Следовательно, суммовой остаток на Складе-А на конец месяца будет равен

Легко видеть, что эта сумма приходится на оставшиеся на Складе-А 40 комодов. Составим уравнения для оценки себестоимостей.

Обратите внимание, что в правой части уравнения себестоимость перемещенных со Склада-Б на Склад-А комодов предполагается неизвестной. Решая эти уравнения, найдем

Этот результат подтверждается расчетом в ут11.1.

7. РАУЗ – ФИФО (скользящая оценка)

Такого метода в ут11.0 не было. Для его реализации в конфигурации созданы соответствующие регистры накопления партионного учета. В частности документы поступления, списания и перемещения товаров делают записи в регистре накопления «Партии товаров организаций».

При использовании этого метода похоже на то, что СЛУ не формируется и себестоимость списанных товаров определяется обычным методом ФИФО.

Однако этот метод предполагает, чтобы все партии были проведения в хронологической последовательности. В этом поможет новая обработка «Закрытие месяца». В числе прочих операций она восстанавливает последовательность проведения партий.

Однако этих очевидных операций не достаточно. Если, принято решение рассчитывать себестоимость методом «РАУЗ – ФИФО (скользящая оценка)», то предварительно обязательно заполните регистры партионного учета начальными сведениями. Это делается одноименной обработкой «Первоначальное заполнение регистров партионного учета».

8. Отрицательные остатки

Неприятной особенностью конфигурация ут11.0 было то, что она неправильно рассчитывала себестоимость товаров при наличии отрицательных остатков.

С чем это связано. Обычно в начале внедрения программы ей разрешают проводить документы без контроля остатков. В ут 11 тоже есть такой механизм, но он эффективнее, чем в ред. 10.3.

В разделе «АДМИНИСТРИРОВАНИЕ / Финансы» (в ред. 11.1 АДМИНИСТРИРОВАНИЕ / Организации и финансы) есть флаг «Контролировать остатки товаров организаций». Его установка обеспечит контроль остатков во всех организациях и на всех складах. А вот, если этот флаг снят, то способ контроля остатков определяется значением поля «Вариант контроля остатков» в карточке соответствующего склада.

Проверим, как реагируют ут11.0 и ут11.1 на отрицательные остатки при расчете себестоимости на следующем примере

21.01.2013

на Склад-А организация купила 10 метров «Кабеля NYM (Севкабель) 5х35» по цене 1000 рублей за единицу на сумму 10000 рублей.

28.01.2013

продано 15 метров «Кабеля NYM (Севкабель) 5х35» на сумму 30000 рублей.

Предварительно снимите флаг «Контролировать остатки товаров организаций» и для склада Склад-А установите вариант «Не контролировать».

УТ ред. 11.0.

Очевидно, что на конец месяца получится отрицательный остаток: -5 единиц товара. Уравнение баланса при этом будет иметь вид

Из него легко найдем, что

![]()

Соответственно себестоимость списания отгруженных товаров должна равняться 15000 рублей. Однако расчет в ред. 11.0 покажет, что себестоимость 15-ти отгруженных товаров равна не 15000 рублей, а 10000 рублей.

УТ ред. 11.1.

При расчете себестоимости, например, по методу «РАУЗ – Средняя за месяц» программа, тем не менее, сообщит, что нарушена последовательность проведения партионного учета. Восстановление производится обработкой «Закрытие месяца».

При ее запуске она обнаружит отрицательные остатки и предложит исправить их. До тех пор, пока не будут оформлены недостающие товары, программа не позволит рассчитать себестоимость.

Заключение

В программе 1С:Управление торговлей редакция 11.1 на выбор пользователю предоставлено три варианта расчета себестоимости.

- Средняя за месяц.

- ФИФО (взвешенная оценка).

- ФИФО (взвешенная оценка).

Любой из них обеспечивает достаточно корректный способ расчета себестоимости. И, тем не менее, наличие вариантов, заставляет пользователя задуматься над выбором подходящего для него варианта.

Прежде, чем ответить на этот вопрос, заметим, что из ведра можно вылить ровно столько воды, сколько мы в него налили. Так и с себестоимостью. Не важно, как много партий товаров поступало в течение нескольких месяцев. Важно, что при любом методе расчета себестоимости списанная себестоимость, после того, как будут распроданы все товары, должна быть равной стоимости их закупок с учетом возможных транспортно-заготовительных расходов.

Однако от месяца к месяцу эти оценки могут колебаться. Следовательно, метод оценки себестоимости важен лишь для оперативной оценки финансового результатам по данным конкретного месяца. Поэтому при выборе метода оценки следует учитывать следующие критерии.

Точность . Абсолютно точным является метод «ФИФО (скользящая оценка)»: по какой стоимости купили, по такой и списали. Часто результат оценки себестоимости методом «ФИФО (взвешенная оценка)» могут совпадать с оценкой по методу «ФИФО (скользящая оценка)».

Производительность . В методе «Средняя за месяц» партии не используются. Поэтому он обеспечивает наивысшую производительность системы. В методе «ФИФО (взвешенная оценка)» используется информация об остатках партий предыдущего месяца. Поэтому по производительности его можно поставить на второе место после метода «Средняя за месяц».

Самым «медлительным» является метод «ФИФО (скользящая оценка)». Крупным торговым организациям его можно рекомендовать, если в них предприняты технические средства повышения производительности системы.

Отдельно стоит остановиться на небольших торговых организациях. Для них производительность работы системы при любом методе оценки практически будет одинакова. Поэтому пользователь такой базы выбирает тот метод, который для него более привычен и удобен.

К сожалению, не существует критерия с точки зрения расчета себестоимости, по которому одну организацию можно назвать очень крупной, а другую маленькой. Дело в том, что производительность системы определяется не только программным обеспечением, но и техническими средствами.

Удобство использования . Наиболее удобным представляется метод «Средняя за месяц». Не надо предварительно запускать обработку «Первоначальное заполнение регистров партионного учета». Не надо перед каждым расчетом себестоимости восстанавливать последовательность партий. Документы можно проводить в любом порядке.

Это статьи финалистов курса 1С:Управление торговлей – Быстрый старт: Затраты, Себестоимость, Финансы . Финалисты это те слушатели, которые выполнили все домашние задания и отчитались по ним. Разработчики курса Фарит Насипов и Евгений Гилев предложили им написать статьи про ут11. Тридцать человек приняли это приглашение. Авторы трех статей стали призерами конкурса статей.

1-е место . Что же такое «Интеркампани»? Голиков Александр Борисович . Хотите узнать, что такое Интеркампани? Тогда эта статья будет вам полезной. Рассмотрены принципы работы, особенности настройки и применения.

2-е место . Впечатления от знакомства с УТ11 . Мое первое знакомство с УТ11 или «если вам не нравится, то вы просто не умеете ее готовить».

3-е место . Работа на адресном складе . Артемов Артем Владимирович . Принципы работы адресного склада. Процесс настройки склада. Ввод начальных остатков. Оформление приемки и отгрузки.

Перечисленные выше статьи, набрали наибольшее количество голосов. Но это не означает, что остальные статьи недостойны внимания. Вот еще несколько ссылок. Они отражают исключительно мой интерес. Возможно, это будет интересно и вам.

Работа с контрагентами в УТ 11 . Организация работы с контрагентами в УТ 11. Разделение на контрагенты и партнеры. Пример организации работы с сетью.

Настройка серий в 1С:Управление Торговлей 11 . Бейдик Елена . Эта статья может быть полезна людям, которые не любят читать инструкции. Поможет быстро настроить возможность учёта товаров в разрезе серий в системе 1С:Управление Торговлей 11.

10 шагов сборки – через тернии к себестоимости . В статье рассматривается методика и бизнес-процесс учета сборки оборудования на примере системных блоков. Будет интересно тем, кто хочет узнать как можно рассчитать себестоимость единицы товара, а также зачем нужны статусы документов «Заказ клиента», «Заказ на сборку», «Сборка товаров».

Приходуем Товар – на «Склад» или в «Помещение» ?! Павел Ванин . Статья повествует о новшествах, коснувшихся в Управление торговлей 11 понятия «Склады». Рассмотрен один из частых случаев организации складского учета на предприятии и выбрана подходящая структура справочника «Склады» в программе. Статья позволит избежать одни из «грабель» при внедрении УТ 11.

Основные настройки, особенности работы, проблемные ситуации и ошибки в УТ 11.0, важные для расчеты себестоимости . Жукова Наталья Алексеевна . Статья описывает основные настройки, особенности поведения системы, ее проблемные места. Все это взято из материалов курса, обсуждений на сайте и скомпилировано в одном месте. Поэтому центральное место здесь занимает описание особенностей расчета себестоимости. Понимание особенностей работы системы позволит совершать меньше ошибок. По проблемам, по возможности, предлагается решение. Здесь то, что необходимо знать внедренцу, руководителю, главному бухгалтеру о программе перед началом внедрения, есть интересная информация и для пользователя. Хочу обратить внимание, что статья написана не с целью поругать УТ11.0. Хочется, чтобы было понимание, что может и что не может система, как правильно работать с ней и какие у нее особенности.

Работа с платежными картами в конфигурации Управление торговлей 11 . Григорьев Александр Николаевич . Уважаемые коллеги! Это моя первая статья, так что не судите строго. Как говориться – проба пера. Я долго думал, про что написать и решил осветить тему продаж с помощью банковских карт. Итак, начнем. Все понимают, что речь пойдет о розничных продажах. Чтобы работать с розницей, необходимо в программе настроить соответствующие параметры учета (Администрирование – Продажи …

Способ оценки товаров при выбытии: ФИФО, Среднее, РАУЗ и УТ 11 . Статья о том, что в любой сфере деятельности требуется проявление поиска, творческого подхода, нового взгляда на предметы своей деятельности и окружающий мир. Придумывать, пробовать, искать и находить новые неизученные, неизведанные возможности и способы решения себе же самому, поставленных задач.

«Вечная Хлебопечка» или история одной сборки товаров . В самом начале представлю задачу, с которой я столкнулся в процессе прохождения данного курса. Представьте себе, что Вы собираете комплект для продажи: вы оприходовали составные части, задали номенклатуру-комплект и спецификацию для неё. Следующим шагом логично будет проведение документа сборки (разборки) товаров. Вы пытаетесь его провести и видите такую ошибку: (Нажмите, чтобы увеличить картинку) Ничего страшного, …

Учет товарных бонусов в УТ 11.0.9 или на халяву и уксус сладкий . В этой статье описывается альтернативный взгляд на учет бонусных позиций которые организация предоставляет покупателям при различных товарных акциях. Я попробовал описать личный опыт работы с бонусами в программах 1С. В статье описан методика работы без изменения конфигурации. Если будет интересно, выложу, работающую на реальном предприятии методику по учету натуральных бонусов, но которая уже требует внесение доработок в программу.

Начиная с релиза 1.2.15 в УПП и в «Комплексной автоматизации» , реализован новый механизм учета затрат: «Расширенная аналитика учета затрат» (РАУЗ) . С этого времени, несмотря на поддержку «традиционного учета», исправляются ошибки, если вдруг они обнаружены, все развитие функционала проходит только с использованием РАУЗ , поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета. Как и при любом другом переходе, возможно возникновение ошибок в учете и при выполнении регламентных операций, и зачастую причина возникновения ошибки не поддается поверхностному анализу. Даже наличие в программе разнообразных отчетов не позволяет сделать это, особенно в случае разнообразия аналитики и центров затрат.

В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 вконфигурации «Комплексная автоматизация» (ред.1.0.10.1)

на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Это новая (альтернативная) модель учета по следующим участкам:

- складской учет

- учет затрат

- учет выпуска и учет себестоимости

- расчет себестоимости

- Используется единый регистр для учета затрат

- Единообразно ведется учет по партиям и у запасов и у затрат

Партионный учет в РАУЗ так же значительно поменялся – более не применяется такое понятие как партиобразующий документ . Партия определяется датой ее возникновения, а не документом. В результате, при списании со склада программа больше не обязана вычислять, по какому документу остатки должны уйти со склада – теперь достаточно просто отметить, что такого-то числа произведен расход (списание) запаса определенного материала. Это избавляет от необходимости выполнять ресурсоемкие вычисления для оценки стоимости списываемых партий. Дело в том, что в течение месяца применяются «предварительные оценки», по которым будет производиться списание. А фактическая стоимость вычисляется документом«Расчет себестоимости выпуска» , параллельно с расчетом стоимости затрат.

В течение месяца «Комплексная автоматизация» может применять 3 варианта оценки стоимости возникающих объектов:

- по плановым ценам

- по прямым затратам

- по нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

Учетная политика

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ , при применении способа оценки стоимости списания – по FIFO , в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней» . По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости. Правда, стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

Для регламентированного и управленческого учета используются свои регистры накоплений: «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)» . Так как регистры похожи по составу полей, далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только, какой объект и откуда ушел, но и куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. Например, комбинация: счет учета, подразделение, организация и т.п.

Учет затрат

Всего есть пять видов ключей аналитики:

- Аналитика вида учета. По данным этой аналитики мы можем определить – речь идет о затрате/запасе, в какой организации это учитывается, в каком подразделении/на каком складе, на каком счете.

- Аналитика учета затрат. По данным этой аналитики мы можем определить – что это за запас / затрата, как учитывается с точки зрения учета затрат.

- Аналитика учета партий. По данным этой аналитики мы можем определить – что это за партия запаса и как она должна использоваться.

- Аналитика распределения затрат. По данным этой аналитики мы можем определить, что является получателем затрат.

- Аналитика учета прочих затрат. Эта аналитика используется только в реквизите «Кор. аналитика вида учета» , когда происходит формирование стоимости прочего объекта, то есть не относящегося к производственному учету.

Учет продаж и себестоимости

Подготовка

Если вы решили использовать РАУЗ

после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции, связанные со счетами затрат или учета МПЗ,надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись. Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам. Если нет данных в регистре «Учета продаж и себестоимости» , то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

Закрытие счетов затрат осуществляется документом «Расчет себестоимости»

. При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП»

, но все движения формируются последним действиям.

Расчет себестоимости

Распределение общехозяйственных расходов

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг»

, так как критерии для распределения не зависят от применяемого метода.

Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того, как он там образовался).

- Запись в регистр «Способы распределения статей затрат» (самое удивительное, что любая) или в документе«Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат» указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

Настройка закрытия месяца

При отсутствии выручки документ «Расчет себестоимости»

может отнести расходы по 26-му счету на РБП. Здесь стоит упомянуть еще один момент: если возникает необходимость, для общехозяйственных расходов можно указать точную аналитику, на которую они будут отнесены. Для этого нужно в первичном документе: «Поступление товаров и услуг»

,«Авансовом отчете»

, «Требовании накладной»

или в каком-либо другом документе – указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на нее, или на РБП, если оборота по этой номенклатурной группе нет.

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов.

Распределение производственных расходов

Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг»

, документ«Акт об оказании производственных услуг»

в комплексной автоматизации не используется. При определении списка реализованных услуг определяется аналитика затрат – по данным документа (закладка «Услуги»

). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

Настройка учета

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета» .

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура»

или «Тип номенклатуры»

и парой «Подразделение организации»

, «Номенклатурная группа»

. Теперь документ «Расчет себестоимости»

при выполнении операции «Определение списка реализованных услуг»

соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов»

, произведется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат»

и«База распределения затрат (бухгалтерский учет)»

.

Установка параметров учета номенклатуры

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура» . Если значения не будут совпадать, то результат списания себестоимости может быть не верным.

Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

Первый способ – это заполнить вручную в регистре сведений . Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Способы распределения статей затрат организаций

Второй способ - это указать в документе «Расчет себестоимости»

настройку закрытия месяца. В этой настройке на закладке «Распределение затрат»

должно быть указано как распределяются затраты, но здесь Вы указываете подразделение предприятия, поэтому, чтобы рассчиталась себестоимость в регламентированном учете, обязательно должно быть установлено соответствие подразделений предприятия и подразделений организации, иначе при проведение документа в регламентированном учете расчет произведен не будет.

Настройка закрытия месяца

При проведении документа формируются записи в регистр сведений «Способы распределения статей затрат организаций»

, соответствующие правилам установленным на закладке «Распределение затрат»

.

Способы распределения статей затрат

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат» ) и данными регистра «Способы распределения статей затрат организаций» . В этом случае необходимо эти противоречия устранить.

Распределение общепроизводственных затрат

Условия для распределения на себестоимость общепроизводственных затрат такие же, как и для производственных затрат, но есть возможность произвести распределение сумм по тем подразделениям, по которым нет базы для распределения (выручки по услугам для этого подразделения). Для этого необходимо выполнить следующие действия. Во-первых, в документе «Расчет себестоимости»

сделать пустым поле «Настройка закрытия месяца»

. Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций»

, для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения»

. В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа»

по которым есть доход.

Отчет по проводкам

Подведение итогов

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат» , корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций» . Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Теги: РАУЗ, рауз 1с, аналитика затрат

Есть ли принципиальные отличия между режимом расширенной аналитики и партионным учетом? Безусловно, есть. Если быть кратким, то резюме таково: да, РАУЗ, как и любой другой алгоритм, имеет свои особенности. Нужно ли их называть именно недостатками? Очень сомневаюсь. Я даже думаю, что, если бы был способ развернуть историю вспять (то есть если бы изначально в программах был РАУЗ, а зашением детализации складского учета, например), споров было бы не меньше. Как я уже говорил выше, многие до сих пор считают РАУЗ некой вещью в себе, «черным ящиком», который выдает результат по одному ему известным формулам. В противовес партионному учету, где все четко и ясно с точностью до партии, РАУЗ что-то там постоянно усредняет, решает какие-то уравнения, и в результате получается что-то примерное, далекое от правды. Главный довод противников РАУЗ: «Да вы посчитайте на бумажке – у вас сойдется с партионным учетом, а не с расширенной аналитикой».

Квинтэссенцией этого отношения к РАУЗ как к некоторой шайтан-машине можно считать высказывание на профильном форуме infostart.ru:

«Да, РАУЗ устраивает торгово-шарашечные конторы, которым плюс минус лапоть, а то и сапог – не страшно, хотя бы знать примерно (и представители которых и кричат о «такой же примерности» результатов у них в партионном учете). Если у вас реальное производство, и вы хотите знать, сколько чего затрачено и как вписалось в стоимость конечного товара, то РАУЗ даст такую среднюю темпера

туру, что будет, как в советское время, на бумаге одно, а в цеху прямо противоположное, не говоря уже о какомлибо актуальном планировании материалов, только вот финансовых вливаний для закрытия дыр, как в советское время, уже не будет».

Обращаю внимание, что это форум профессионального сообщества специалистов 1С, данное мнение поддержали другие специалисты, как мне представляется, не первый год работающие с учетными системами. И тем не менее все сказанное выше не более чем миф, который я сегодня собираюсь опровергнуть. Для этого мне потребуется ответить на два вопроса:

- Так ли нужен партионный учет для корректного расчета себестоимости изделий, выпускаемых производственным предприятием?

- Насколько расходятся результаты расчета себестоимости при использовании РАУЗ и партионного учета?

А что на деле?

Как и в ранее опубликованных статьях, договоримся, что используется конфигурация «Управление производственным предприятием 1.3» на базе платформы «1С:Предприятие 8.2» (далее по тексту УПП). Однако если ранее всегда режим РАУЗ был включен, то сейчас будет сделано сравнение одинаковых операций в партионном учете и в режиме расширенной аналитики. Также стоит добавить,

что как при включенном РАУЗ, так и в режиме партионного учета будет использоваться ФИФО (от аббревиатуры FIFO – First-In-First-Out – вариант, при котором со склада партии списываются в том же порядке, в котором поступали).

Если в партионном учете реализовать подобный механизм проще простого, то в случае с расширенной аналитикой, где отсутствует понятие «партиобразующий документ», расчет делается в несколько этапов. Сначала определяется, какие именно партии остались на складе после всех выбытий. Затем рассчитывается их стоимость. После этого вычисляется стоимость выбытия всех остальных партий, причем она устанавливается одинаковой (усредненной) для всех направлений выбытия.

Несмотря на ряд критических замечаний по поводу такого алгоритма на различных форумах, он не противоречит требованиям законодательства и вполне может называться именно ФИФО, а не как-либо иначе. Сейчас же перейдем от складского учета (к которому относится алгоритм ФИФО) к рассмотрению простейшей цепочки, характерной для учета производственного процесса в целом.

- 1 февраля на склад поступил материал «Материал №1» в количестве 10 штук по цене 100 рублей за штуку, на общую сумму 1000 рублей (см. рис. 2, сверху).

- 2 февраля 10 штук материала «Материал №1» переданы в производство документом «Требование-накладная».

- 3 февраля выпущено 10 штук готовой продукции «Про дукт №1», на которую затрачено 10 штук материала «Материал №1» (оформлен документ «Отчет производства за смену»).

- 10 февраля на склад поступил тот же материал «Мате риал №1» в количестве 10 штук, но уже по цене 200 рублей за штуку на общую сумму 2000 рублей

- 12 февраля 5 штук материала «Материал №1» переданы в производство документом «Требование-накладная»

- 13 февраля выпущено 5 штук готовой продукции «Про дукт №1», на которую затрачено 5 штук материала «Материал №1»

В чем смысл рассматриваемой последовательности действий? Один и тот же материал приходит в разное время (1 и 10 февраля) по разной стоимости. На следующий день после поступления на склад материал забирают в производство, и еще через день он входит в состав готовой продукции.

Во второй раз со склада забирают не весь поступивший материал, а только половину. Соответственно он должен остаться на складе в количестве 5 штук. При использовании партионного учета в методике ФИФО по идее со склада сначала должны списаться партии стоимостью 100 рублей за штуку и только потом по 200 рублей. Разумеется, такое значительное различие в цене сделано намеренно для примера, чтобы показать, как работает расчет себестоимости при производстве из разных поступлений.

Согласно этой логике первый выпуск готовой продукции должен быть в два раза дешевле, чем второй (так как он сделан из первой партии материала). Ожидаемая себестоимость первого выпуска при партионном учете – 100 рублей за штуку, второго – 200 рублей. В то же время, если верить тому, что говорят о РАУЗ, в этом режиме мы должны получить некий усредненный результат. Посмотрим, так ли это на самом деле. Кроме того, интересно будет увидеть суммовую оценку материала, оставшегося на складе. Проведем расчет себестоимости выпуска и сформируем отчет «Ведомость по партиям товаров на складах»

Что же мы видим? Как это ни странно, но себестоимость выпущенной продукции оказалась усредненной по отношению к партиям материла. Может быть, при передаче в производство получилась неправильная суммовая оценка? Но ведь из этого же отчета видно, что расход материала был 1 февраля в количестве 10 штук стоимостью 1000 рублей и 10 февраля в количестве 5 штук стоимостью 1000 рублей.

В то же время продукция, выпущенная 3 февраля целиком и полностью из первого поступления материала, расценена так, как будто для ее производства использовались обе партии. Действительно, если сложить общую стоимость всех переданных в производство материалов (1000 рублей + 1000 рублей = 2000 рублей) и разделить на их количество (10 штук + 5 штук = 15 штук), получится средняя цена 133 рубля 33 копейки. Умножив полученное значение на 10 и на 5 штук, получим себестоимость первого и второго выпуска соответственно (1333 рубля 33 копейки и 666 рублей 67 копеек).

Нетрудно видеть, что именно такие результаты выводятся в ведомости по партиям товаров на складах. И это, обращаю ваше внимание, при партионном учете в режиме ФИФО. Но хоть остаток-то на складе получил ту суммовую оценку, которую мы ожидали? Да, поскольку на складе остались только материалы из второй партии, то и оценка у них соответствующая (по 200 рублей за штуку, в итоге 5 штук общей стоимостью 1000 рублей). То есть по складу механизм сработал ровно так, как и ожидалось. Что же касается производства, то здесь мы видим явное усреднение суммовых оценок. Еще раз подчеркну: выпуск 3 февраля был осуществлен в тот момент, когда наличествовало только одно поступление по цене 100 рублей за штуку. И при этом он оценен как 133 рубля 33 копейки за единицу выпущенной продукции. Теперь рассмотрим результат выполнения аналогичной последовательности действий с включенным РАУЗ. Поскольку в режиме расширенной аналитики не применяется

партионный учет, использовать отчет «Ведомость по партиям товаров на складах» нельзя. Вместо него используется ведомость по учету МПЗ, в которой показываются все движения материально-производственных запасов. Что сразу бросается в глаза? РАУЗ, который, по мнению многих, должен был показать менее точную картину, на самом деле позволил получить абсолютно идентичный результат: выпущенная продукция в количестве 15 штук оценена в 2000 рублей, на складе остаток материала имеет суммовую оценку 1000 рублей за 5 штук.

Беспартийное производство

Почему получены такие странные на первый взгляд результаты? Все дело в том, что независимо от того, какой режим учета выбран (партионный или РАУЗ), он относится лишьк складскому учету и никак не затрагивает производственный.

Что это значит? Это значит, что все партии, пришедшие в производство в течение месяца, рассматриваются документом «Расчет себестоимости» исключительно совокупно. Иными словами, если в течение месяца было несколько поступлений одного и того же материала с разной стоимостной оценкой, в результате будет рассчитана их средняя суммовая, и именно она войдет в конечную себестоимость готовой продукции. А теперь самое интересное: если в производстве затраты все равно будут усреднены, нужно ли убиваться и восстанавливать последовательность для поддержания партионного учета?

Еще один важный вопрос, который следует себе задать: а соответствует ли партионный учет на складе по методике ФИФО реальному положению вещей в принципе? Действительно ли фактически первым передается на склад материал, поступивший раньше? Если ответ отрицательный, не стоит и раздумывать, при учете по средней результат будет одинаков для обоих режимов даже в складском учете. Возвращаясь к вопросам, заданным в начале статьи, можно заключить:

- На вопрос, так ли нужен партионный учет для корректного расчета себестоимости изделий, выпускаемых производственным предприятием, ответ таков: нет, значимость партионного учета сильно переоценена, так как в производстве все равно стоимостная оценка будет усреднена.

- На вопрос, насколько расходятся результаты расчета себестоимости при использовании РАУЗ и партионного учета, можно ответить: в большинстве случаев результаты расчета себестоимости абсолютно идентичны, что было явно продемонстрировано на примере.

Говорить о менее точном или неправильном расчете себестоимости в режиме расширенной аналитики учета запасов и затрат по меньшей мере некорректно. Отсутствие точной суммовой оценки по каждому документу, конечно, ведет к некоторым ограничениям детализации учета, но не несет в себе настолько далеко идущих последствий, чтобы ставить под сомнение результат производственных операций. На самом деле в большинстве случаев отрицательные отзывы относительно РАУЗ продиктованы в большей степени страхами, нежели реальным негативным опытом.

Как было показано в статье, и РАУЗ, и партионный учет на корректных входных данных дают идентичные результаты. Основная причина этого в том, что сам производственный учет в УПП не является партионным вне зависимости от выбранного режима. Не столь важно, каким образом были рассчитаны суммовые оценки при передаче материалов со склада в производство. При расчете себестоимости выпуска все равно будет осуществлено усреднение суммовых оценок. Хотя данный факт не является секретом и указывается в документации, думаю, для многих он станет откровением именно после публикации данной статьи. В противном случае не было бы столько обсуждений и ошибочных высказываний, утверждающих, будто бы РАУЗ дает менее точные результаты, чем партионный учет. Может быть, у кого-то возникнет вопрос: а возможно ли в приведенном примере обеспечить детализацию, при которой суммовая оценка выпущенной продукции будет определяться реальной, а не усредненной стоимостью материала, из которого фактически она сделана?

Да, это возможно. И именно этому будет посвящена вторая часть статьи, которую вы сможете прочитать в одном из следующих номеров.

1С РАУЗ - технология или методология? - статья редактируется

Проанализировав доступные мне источники по теме РАУЗ (на июль 2014 года, предыдущая версия статьи была написана в 2011 году), обнаружил, что информация об особенностях методологии учета затрат с помощью подсистемы РАУЗ по-прежнему довольно скудная. Как правило, все опять сводится к констатации нескольких очевидных фактов:

- РАУЗ использует системы линейных алгебраических уравнений (СЛАУ)

- РАУЗ помогает оптимизировать структуру метаданных – уменьшить число регистров

- РАУЗ обеспечивает «совмещенный» учет МПЗ и затрат

- РАУЗ обеспечивает «огромный» объем аналитических данных

- и вообще, РАУЗ – может все (?!), это очень прогрессивно и очень хорошо для пользователей - просто некоторые пользователи еще этого не понимают

Если и появляются какие-либо публикации по данной теме, то в первую очередь они касаются технологических аспектов реализации РАУЗ - настройки параметров системы, особенностей проведения отдельных документов, движений по регистрам и т.п. Причем, обсуждая эти технологические аспекты, многие специалисты пребывают в полной уверенности, что обсуждают именно методологические вопросы учета затрат. П убликации, в которых затрагиваются вопросы составления и решения СЛАУ, носят достаточно общий характер, т.к. не раскрывают конкретных особенностей использования СЛАУ в подсистеме РАУЗ - не обсуждаются достоинства и недостатки выбранного разработчиками варианта составления уравнений баланса затрат. Что же касается практического применения положений теории Графов затрат , де-факто (и возможно - не до конца осознанно) заложенной разработчиками в подсистему РАУЗ, то как и прежде эти вопросы не находят своего отражения в публикациях . Сейчас уже можно констатировать, что процесс разработки данной подсистемы был основан скорее на отдельных практических наработках авторов, чем на глубоком понимании теории Графов затрат. Об этом свидетельствуют имеющиеся в РАУЗ методологические «ляпы» принципиального характера.

Попробуем еще раз (очень тезисно) разобраться с тем, какая методологическая база заложена в основу работы подсистемы РАУЗ. В данной статье об этом действительно можно говорить кратко, т.к. все подробности работы модели предметной области, которая называется Графом затрат, можно посмотреть на сайте , посвященном изучению теории и практики расчета себестоимости с помощью Графов затрат . Перед чтением настоящей статьи желательно обеспечить правильную «настройку» мышления, для чего в соответствующем разделе сайта можно ознакомиться с основами методологии автоматизированной формы учета на основе объектно-ориентированного подхода (АФУ ООП ). Для читателей, у которых нет времени или желания заниматься предварительной подготовкой к чтению статьи (почему-то автор уверен, что такие читатели найдутся), кратко рассмотрим в начале статьи некоторые основные тезисы АФУ ООП.

Содержание статьи:

Объектный подход к методологии учета ()