Скачать образец заполнения счет фактуры налогового агента. Отражение учета НДС при исполнении обязанностей налогового агента? Регистрация операций по начислению НДС при исполнении обязательств агента

Налог на добавленную стоимость уплачивается при реализации товаров, работ, услуг на территории России при применении общей системы налогообложения для организации и ОСНО для индивидуального предпринимателя.

Однако в процессе хозяйственной деятельности у предприятия могут возникнуть ситуации, когда поставщик – плательщик НДС, не может уплатить налог в бюджет РФ. В этом случае покупатель выступает налоговым агентом по уплате НДС в бюджет.

Все эти ситуации описаны в статье 161 НК РФ (часть 2; раздел 8; глава 21):

- Покупка товаров, работ, услуг у нерезидентов на территории РФ;

- Аренда или приобретение в собственность имущества у государственных органов;

- Реализация конфиската, кладов, бесхозных объектов;

- Оказание посреднических услуг на территории РФ для нерезидентов;

- Приобретение незарегистрированного в реестре в течение 45 дней с даты сделки судна;

- Реализация сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов.

Исполнение обязанностей налогового агента при возникновении вышеописанных ситуаций возлагается как на плательщиков НДС, так и на лиц и организации, применяющие специальные налоговые режимы, а также освобожденные от уплаты этого налога (ст. 145 НК РФ).

Для отражения операций учета деятельности налогового агента в системе 1С используется общая схема, которую мы сейчас опишем

При выполнении оплаты, частичной оплаты, предоплаты поставщику зарегистрирован счет-фактура налогового агента – в систему 1С введены документы «Списание с расчетного счета» с операцией «Оплата поставщику», и сформированный на основании этого документа «Счет-фактура полученный» с кодом операции вида «06» – Налоговый агент, ст. 161 НК. Для отдельных операций, например, если покупатель выступает налоговым агентом по договорам аренды муниципального имущества, счета-фактуры налогового агента формируются специальной обработкой.

Документ при проведении сделает движения по счету 68.32 «НДС при исполнении обязанностей налогового агента» и по регистру накопления «НДС Продажи».

Поставленный товар, работа, услуга приняты к учету у покупателя; ранее выплаченный аванс поставщику принят к зачету – сформирован документ «Поступление (акты, накладные)», по гиперссылке в документе поступления зарегистрирован счет-фактура, предъявленный поставщиком (если требуется).

НДС, предъявленный поставщиком, перечислен налоговым агентом в бюджет РФ – сформирован документ «Списание с расчетного счета» с операцией «Оплата налога».

- Книга продаж (формируется автоматически, при проведении счета-фактуры налогового агента) – здесь зарегистрирован НДС, выделенный в счете-фактуре налогового агента, т.е. та сумма НДС, которая уплачена налоговым агентом в бюджет РФ за поставщика;

- Книга покупок (требуется ввести регламентную операцию НДС «Формирование записи книги покупок» с заполнением закладки «Налоговый агент») – здесь зарегистрирован НДС, который покупатель-налоговый агент имеет право принять к вычету на основании ст. 171 НК РФ. Обратите внимание, что запись о применении налогового вычета будет сформирована в книге покупок только при наличии оплаты налога в бюджет (т.е. выполнен предыдущий пункт данной схемы).

Разумеется, описанная схема является слишком общей, и для разных хозяйственных операций, в которых предприятие выступает налоговым агентом, в системе 1С имеются разные решения, но формат данной статьи не предполагает рассмотрения всех возможных ситуаций и их реализации в программных продуктах 1С.

Рассмотрим более подробно операцию по реализации сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов, так как это новое положение статьи 161 НК РФ, которое вступает в силу с 1 января 2018 года.

С этой даты все покупатели, за исключением физических лиц, не являющихся индивидуальными предпринимателями, при приобретении на территории России сырых шкур и лома у организаций, плательщиков НДС (если они не получили освобождение от уплаты НДС), являются налоговыми агентами по данному налогу.

НДС исчисляется налоговым агентом по расчетной налоговой ставке. Сумма НДС для уплаты в бюджет определяется совокупно, по сумме всех операций налогового агента за истекший налоговый период.

Моментом определения налоговой базы для таких плательщиков является:

- День отгрузки (передачи) товаров, работ, услуг;

- День оплаты (предоплаты) в счет предстоящих поступлений товаров, работ, услуг.

Как же данная операция реализована в 1С 8.3?

Откроем раздел «Справочники»/подраздел «Покупки и Продажи»/«Договоры». В карточке договора контрагента с видом договора «С поставщиком» выполним настройку в части «НДС»:

- Установим флаг «Организация выступает в качестве налогового агента по уплате НДС»;

- Выберем вид агентского договора «Реализация товаров» (п. 8 ст. 161 НК РФ).

Проводки по операциям предварительной оплаты формируются в системе документами списания с расчетного счета в разделе «Банк и касса»/подраздел «Банк»/журнал «Банковские выписки».

Документ «Списание с расчетного счета» формирует проводку по дебету счета 60.02 и кредиту счета 51 на сумму перечисленного поставщику аванса.

На момент получения поставщиком оплаты за предстоящую поставку металлолома покупатель должен исполнить обязанности налогового агента по исчислению НДС, а продавец выставить счет-фактуру на полученный аванс без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Для регистрации этой операции необходимо ввести документ «Счет-фактура полученный» на основании документа «Списание с расчетного счета». В документе отразится:

- Сумма аванса, перечисленного поставщику, с учетом сумм НДС (в нашем примере это 50 000 рублей + 50 000 * 18% (ставка НДС на текущую дату)) - 59 000 рублей;

- Расчетная ставка НДС - 18/118;

- сумма НДС - 9 000 руб. (59 000 руб. * 18/118).

- На сумму НДС, исчисленного покупателем-налоговым агентом, с суммы выданного аванса (за продавца);

- На сумму НДС по предоплате, принимаемого к вычету, согласно ст. 171 НК РФ, покупателем-налоговым агентом (за себя).

Обратите внимание, что для данной операции НДС налогового агента учитывается на счете 68.52 «НДС налогового агента по отдельным видам товаров» (п.8 ст. 161 НК РФ).

Одновременно в регистры «Журнал учета счетов-фактур», «НДС Продажи» и «НДС Покупки» вносятся записи для хранения информации о полученном счете-фактуре, с указанием вида ценности и события.

Для отражения документа поступления, зачета аванса поставщику и учета входящего НДС, используем документ «Поступление (акт, накладная)» с видом операции «Товары (накладная)». Документ можно оформить в разделе «Покупки»/подраздел «Покупки»/»Поступление (акты, накладные)».

Создадим новый документ и заполним его согласно данным, полученным от поставщика. При проведении документа в регистре бухгалтерии отражаются проводки по зачету аванса поставщику, стоимости металлолома, полученного от поставщика и сумм НДС, исчисленных налоговым агентом за продавца, исходя из суммы поставки.

В регистр «НДС предъявленный» добавятся записи по виду движения «Приход». При этом в поле «Вид ценности» отразится значение «Товар (налоговый агент)».

Согласно ст. 168 (п. 5) НК РФ поставщик–плательщик НДС при отгрузке лома цветных металлов обязан выставить покупателю счет-фактуру.

После записи счета-фактуры полученного формируются проводки по счету 76.НА – на сумму НДС, исчисленного покупателем-налоговым агентом за поставщика со стоимости поставки, а в регистре «НДС Продажи» появится запись с указанием вида ценности «Товар (налоговый агент)» и событием «НДС начислен к уплате».

Металлолом принят к учету. Теперь у покупателя-налогового агента появляется право на налоговый вычет по НДС:

- Согласно п. 15 ст. 171 НК РФ – вычет НДС после отгрузки товаров - за продавца;

- Согласно п. 3 ст. 171 НК РФ – вычет НДС со стоимости приобретенного лома – за себя.

Регламентные операции НДС

- Формирование записей книги продаж

- Формирование записей книги покупок

Если все операции в течение периода выполнены без ошибок и «ручных» корректировок, регламентные документы НДС «Формирование записей книги продаж» и «Формирование записей книги покупок» формируются автоматически, кнопкой «Заполнить». Для удобства пользователи могут использовать «Помощник по учету НДС» в разделе «Операции»/подраздел «Закрытие периода».

После проведения регламентных операций отражения НДС в книге покупок и в книге продаж появятся записи по операциям:

- С кодом операции вида 41 – исчисление НДС с оплаты (предоплаты) – за поставщика;

- С кодом операции вида 43 – восстановление НДС с оплаты (предоплаты) покупателем – за себя;

- С кодом операции вида 42 – исчисление НДС с отгрузки – за поставщика.

Так как сумма налога к уплате в бюджет для покупателей лома цветных металлов, являющихся налоговыми агентами, исчисляется как общая сумма, увеличенная на восстановленный НДС и уменьшенная на суммы налоговых вычетов (подробно можно почитать в ст. 170-0172 НК РФ), в нашем примере сумма к уплате составит 0 рублей:

Сумма НДС, исчисленная покупателем - налоговым агентом – 27 000 рублей.

- 9 000 руб. – НДС, исчисленный с предоплаты (за поставщика);

- 9 000 руб. – НДС, исчисленный с отгрузки (за поставщика);

- 9 000 руб. – НДС, восстановленный с суммы предоплаты после поставки лома (за себя).

Сумма НДС, на которую покупатель-налоговый агент имеет право вычета – 27 000 рублей.

- 9 000 руб. – НДС к вычету после предоплаты (за себя);

- 9 000 руб. – НДС к вычету после отгрузки лома (за поставщика);

- 9 000 руб. – НДС к вычету после поставки лома (за себя).

Порядок заполнения налоговой декларации по НДС обязывает налоговых агентов заполнять раздел 2 декларации. Но раздел 2 не обеспечивает соблюдение контрольных соотношений показателей (это требование содержится в письме ФНС РФ № ГД-4-3/4550@ от 23.03.2015).

Для налогооблагаемых объектов – регистрационные записи книги продаж

- По строке 030 – данные с кодом операции вида 42;

- По строке 070 – суммы с кодом операции вида 41;

- По строке 080 – суммы с кодом операции вида 44;

- По строке 090 – суммы с кодом операции вида 43.

- По строке 120 – суммы с кодом операции вида 42, 44;

- По строке 130 – суммы с кодом операции вида 41;

- По строке 170 – суммы с кодом операции вида 43.

Мы рассмотрели отражение операций учета деятельности налогового агента в системе 1С.

В каком порядке оформляется счет-фактура при исполнении обязанностей налогового агента российским покупателем? Мы платим иностранной организации за товарный знак, тем самым выступаем в качестве налогового агента по уплате НДС в бюджет. Как заполняются счета-фактуры полученный и счета-фактуры выданные?

В данном случае полученный счет-фактура не заполняется.

При составлении счета-фактуры Минфин России рекомендовал делать на них отметку «За иностранное лицо» (письмо от 11 мая 2007 г. № 03-07-08/106).

В строке 2 «Продавец» счета-фактуры Ваша организация должна привести полное или сокращенное наименование своей организации (указанного в договоре с налоговым агентом), за которого Вы исполняете обязанности по уплате налога.

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца (указанного в договоре с налоговым агентом), за которого Вы исполняете обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлен прочерк.

В строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, ставят прочерки.

В строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет. В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код

При частичной оплате в графах 2–4 ставятся прочерки, а графы 10–11 не заполняются.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Ситуация: Как налоговому агенту заполнить счет-фактуру

В строке 2 «Продавец» налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФп. 3 ст. 161 НК РФ), приводят полное или сокращенное наименование продавца или арендодателя (указанного в договоре с налоговым агентом), за которого они исполняют обязанности по уплате налога.*

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговые агенты исполняют обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлены:

- прочерк – если счет-фактуру заполняет налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете (п. 2 ст. 161 НК РФ);*

- ИНН и КПП продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога, во всех остальных случаях (п. 3 ст. 161 НК РФ).

При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), ставят прочерки.*

Некоторые особенности имеет порядок заполнения строки 5 «К платежно-расчетному документу».

При приобретении работ (услуг) у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет.*

В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код* (подп. «м» п. 1 приложения 1 к ). Если в договоре цена товара (работы, услуги) указана в валюте и его оплата также производится в валюте, налоговый агент может составить счет-фактуру в валюте (п. 7 ст. 169 НК РФ).

При заполнении граф счета-фактуры налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), должны придерживаться следующих правил.

При полной оплате товаров (работ, услуг) графы счета-фактуры следует заполнять в порядке, установленном пунктом 5

При частичной оплате в графах 2–4 ставятся прочерки, а графы 10–11 не заполняются.*

Как при полной, так и при частичной оплате (в т. ч. при безденежной форме расчетов) укажите:

- в графе 1 – наименование поставляемых товаров, имущественных прав (описание работ, услуг);

- в графе 7 – расчетную ставку налога (10/110 или 18/118) или запись «Без НДС»;

- в графе 9 – сумму показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки в размере 10 или 18 процентов, деленное на 100;

- в графе 8 – сумму налога, рассчитанную как произведение граф 9 и 7, в рублях и копейках без округления (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14417);

- в графе 6 – сумму акциза, а если товар не является подакцизным, то укажите «Без акциза».

Такой порядок заполнения счетов-фактур установлен в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

После заполнения всех обязательных реквизитов счета-фактуры, оформленного на бумаге, его должны подписать руководитель и главный бухгалтер организации – налогового агента (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации). Если налоговым агентом является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации. Такой порядок установлен пунктом 6 статьи 169 Налогового кодекса РФ.

Применительно к составлению прежних форм счетов-фактур аналогичные разъяснения содержались в письме ФНС России от 12 августа 2009 г. № ШС-22-3/634 .

При начислении налога, а также при выдаче аванса (частичной оплаты), в том числе в неденежной форме, налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), составляют счет-фактуру и регистрируют ее в книге продаж (п. 15 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). При предъявлении НДС к вычету в соответствии с пунктом 3 статьи 171 Налогового кодекса РФ ранее выставленные счета-фактуры на аванс (частичную оплату) они регистрируют в книге покупок (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ольга Цибизова

2.Ситуация: Как составить счет-фактуру налоговому агенту, если он приобретает товары (работы, услуги) у иностранной организации, не состоящей в России на налоговом учете

Составляйте счет-фактуру в порядке, установленном пунктами , 5.1 и статьи 169 Налогового кодекса РФ, с учетом некоторых особенностей.).*

При этом некоторые позиции счетов-фактур, составляемых налоговыми агентами, заполняются в особом порядке . Например, в строке 2б «ИНН/КПП продавца» нужно поставить прочерк (п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Применительно к заполнению прежних форм счетов-фактур в качестве дополнительной информации Минфин России рекомендовал делать на них отметку «За иностранное лицо» (письмо от 11 мая 2007 г. № 03-07-08/106).*

Пример составления счета-фактуры налоговым агентом при приобретении им услуг у иностранной организации. Иностранная организация не состоит в России на налоговом учете

ООО «Альфа» (заказчик) заключило с украинской организацией «Юристы Украины» (исполнитель) договор на оказание юридических услуг, которые необходимы для производственной деятельности, облагаемой НДС. Стоимость услуг по договору составляет 11 800 долл. США с учетом НДС. Украинская организация не состоит в России на налоговом учете. Местом реализации юридических услуг является Россия (подп. 4 п. 1 ст. 148 НК РФ). Следовательно, их стоимость облагается НДС.

Услуги были оказаны в период с 13 по 15 марта. 15 марта сторонами был подписан акт приемки-передачи оказанных услуг. В этот же день бухгалтер «Альфы» перечислил украинской организации оплату и составил счет-фактуру с пометкой «За иностранное лицо». При этом, заполняя строку 2б «ИНН/КПП продавца» счета-фактуры, бухгалтер «Альфы» поставил прочерк. Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 1800 долл. США (11 800 USD ? 18/118). НДС, удержанный из доходов украинской организации, был перечислен в бюджет платежным поручением. Реквизиты этого платежного документа бухгалтер «Альфы» указал в строке 5 составленного счета-фактуры.

В бухучете «Альфы» сделаны следующие проводки.

Дебет 26 Кредит 60

– 330 000 руб. ((11 800 USD – 1800 USD) ? 33 руб./USD) – отражены затраты по оказанным юридическим услугам (на основании акта приема-передачи);

Дебет 19 Кредит 60

– 59 400 руб. (1800 USD ? 33 руб./USD) – учтен НДС со стоимости услуг, подлежащий удержанию при выплате дохода украинской организации;

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

– 59 400 руб. – удержан НДС из суммы, подлежащей выплате украинской организации, не состоящей наналоговом учете в России;

Дебет 60 Кредит 52

– 330 000 руб. – перечислена оплата украинской организации (за вычетом удержанного НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 59 400 руб. – перечислена в федеральный бюджет сумма удержанного НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 59 400 руб. – принят к вычету НДС, удержанный из доходов, подлежащих выплате украинской организации, и перечисленный в бюджет.

Ольга Цибизова , заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

- Скачайте формы

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Налоговые агенты - это организации и индивидуальные предприниматели, которые обязаны исчислить, удержать из денежных средств, выплачиваемых налогоплательщику, и перечислить налог в бюджет (ст. 24 НК РФ ).

Следовательно, за лиц, не являющихся плательщиками НДС, уплачивать НДС в бюджет не нужно.

В то же время обязанности налогового агента должны исполнять даже те лица, которые сами плательщиками НДС не являются (например, применяют специальные налоговые режимы или освобождены от уплаты НДС по ст. 145 НК РФ ).

Обязанности налогового агента по НДС возникают:

- при приобретении товаров (работ, услуг) на территории РФ у иностранных лиц, не состоящих на учете в российских налоговых органах (п.п. 1 , 2 ст. 161 НК РФ);

- при аренде федерального имущества, имущества субъекта РФ или муниципального имущества непосредственно у органов государственной власти и/или местного управления (п. 3 ст. 161 НК РФ);

- при приобретении казенного имущества (абз. 2 п. 3 ст. 161 НК РФ);

- при реализации на территории РФ уполномоченными организациями или индивидуальными предпринимателями конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству. Кроме того, к такому имуществу относится также имущество, реализованное по решению суда (п. 4 ст. 161 НК РФ);

- при приобретении имущества и (или) имущественных прав должников, признанных банкротами (п. 4.1 ст. 161 НК РФ);

- oпри реализации на территории РФ товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на налоговом учете в РФ (п. 5 ст. 161 НК РФ);

- если в течение 45 календарных дней с момента перехода права собственности на судно от налогоплательщика к заказчику регистрация судна в Российском международном реестре судов не осуществлена. Налоговым агентом является лицо, в собственности которого находится судно по истечении 45 календарных дней с момента такого перехода права собственности (п. 6 ст. 161 НК РФ).

Рассмотрим на примере аренды муниципального имущества, как отразить в программе «1С:Бухгалтерия предприятия 8 (ред.3.0)» операции от принятия на учет арендованного имущества и до принятия к вычету суммы агентского НДС.

Аренда (или имущественный наем) - договор, по которому одна сторона (наймодатель) обязуется предоставить другой стороне (нанимателю) какое-либо имущество во временное владение и (или) пользование за определенное вознаграждение.

Право сдачи имущества в аренду принадлежит его собственнику, а также лицам, которые управомочены законом или самим собственником (ст. 608 ГК РФ).

Арендная плата может устанавливаться как за все арендованное имущество в целом, так и отдельно по каждой из его составных частей. При этом порядок, условия и сроки внесения арендной платы определяются договором аренды (ст. 614 ГК РФ).

В целях бухгалтерского учета расходы по арендной плате признаются ежемесячно на последнее число текущего месяца в составе расходов по обычным видам деятельности (п. 5 , п. 18 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99) и отражаются по дебету затратных счетов.

В целях налогового учета арендные платежи признаются прочими расходами, связанными с производством и реализацией, согласно пп. 10 п. 1 ст. 264 НК РФ . Дата признания расходов определяется в соответствии с условиями заключенных договоров или по дате предъявления налогоплательщику документов для расчетов, либо на последнее число месяца (пп. 3 п. 7 ст. 272 НК РФ).

При аренде федерального имущества, имущества субъекта РФ или муниципального имущества у органов государственной власти и/или органов местного самоуправления арендатор признается налоговым агентом по НДС согласно абз. 1 п. 3 ст. 161 НК РФ . Он определяет налоговую базу по НДС в момент оплаты аренды, т.к. данной статьей прямо предусмотрена обязанность удерживать и перечислять в бюджет налог из средств, уплачиваемых арендодателю (см. также письмо ФНС России от 06.04.2011 № КЕ-4-3/5402), отдельно по каждому арендованному объекту имущества и исходя из суммы арендной платы с учетом налога. При этом сумма НДС рассчитывается по ставке 18/118, которая указывается в счете-фактуре (п. 4 ст. 164 НК РФ).

На исчисленную сумму налога налоговый агент должен составить счет-фактуру, который выписывается не позднее пяти календарных дней, считая со дня оплаты. Счет-фактура налогового агента составляется в одном экземпляре и регистрируется в книге продаж. Далее, в момент вычета НДС, этот счет-фактура регистрируется в книге покупок.

Для бухгалтерского учета расчетов по НДС налоговым агентом в плане счетов "1С:Бухгалтерии 8" предусмотрены специальные счета 68.32 "НДС при исполнении обязанностей налогового агента" и 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента".

В целом в программе необходимо отразить следующие группы проводок:

|

Операция |

Документ в 1С |

||||

|

Принято на учет арендованное имущество |

Операция (бухгалтерский и налоговый учет) |

||||

|

Регистрация оплаты аванса арендодателю |

|||||

|

Регистрация счета-фактуры налогового агента |

Счет-фактура выданный |

||||

|

Регистрация оплаты НДС в бюджет |

|||||

|

Начислена арендная плата за месяц |

|||||

|

Учтен входящий НДС |

|||||

|

Начислен НДС при исполнении обязательств налогового агента |

|||||

|

Зачтен аванс |

|||||

|

НДС принят к вычету |

1.Принято на учет арендованное имущество

Для создания операции необходимо создать новый элемент в журнале «Операции (бухгалтерский и налоговый учет)». Открыть журнал операций можно из раздела «Учет, налоги, отчетность» в группе «Ведение учета»

Затем необходимо в открывшемся журнале добавить новую операцию и заполнить ее, как показано на рисунке

2.Регистрация оплаты аванса арендодателю

После оформления операции по принятию на учет арендованного имущества необходимо оформить выплату аванса арендодателю.

Для этого необходимо оформить документ «Списание с расчетного счета». Данный документ необходимо открыть в разделе «Банк и касса» в группе «Банк»

При создании документа необходимо указать вид операции равный значению «Оплата поставщику» и указать все обязательные для заполнения реквизиты

При заполнении документа по списанию денежных средств необходимо корректно заполнить параметры Договора аренды. Пример заполнения договора аренды муниципального имущества ниже

После проведения документа будут сформированы проводки по оплате аванса арендодателю

3.Регистрация счета-фактуры налогового агента

Чтобы сформировать Счет-фактуру налогового агента, необходимо на основании документа «Списание с расчетного счета» ввести документ «Счет-фактура выданный»

Программа автоматически заполнит основные и обязательные для заполнения реквизиты. Необходимо будет только визуально проверить документ и провести его.

При проведении будет сформирована проводка по начислению задолженности перед налоговыми органами.

При необходимости можно вывести на печать форму счета-фактуры агента

4.Регистрация оплаты НДС в бюджет

Для оформления операции по оплате задолженности перед налоговыми органами необходимо сформировать документ по «Списание с расчетного счета» с видом операции равным значению «Перечисление налога»

При проведении документа сформируются проводки по погашению задолженности перед налоговыми органами

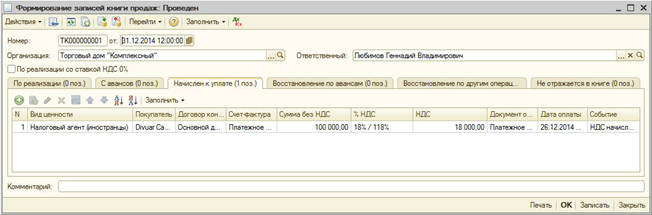

5.Регистрация операций по начислению НДС при исполнении обязательств агента

С помощью документа «Поступление товаров и услуг» регистрируются операции:

- Начисления арендной платы за месяц

- Учета входящего НДС

- Начисления НДС при исполнении обязанностей налогового агента

- Зачета аванса поставщику (если была предоплата)

Документ «Поступление товаров и услуг» необходимо добавить из журнала Поступления товаров и услуг. Данный журнал находится в разделе «Покупки и продажи» в группе «Покупки»

После заполнения основных параметров документа необходимо его провести. При проведении будут сформированы следующие проводки

6.НДС принят к вычету

После проведения документа по начислению арендной платы за месяц необходимо провести зачет входного НДС.

Для этого необходимо заполнить и провести документ «Формирование записей книги покупок».

Данный документ необходимо открыть из раздела «Учет, налоги, отчетность» в группе «НДС/Регламентные операции НДС»

Добавив новый документ, необходимо заполнить закладку «Вычет НДС по налоговому агенту»

После проведения документа будут сформированы проводки по вычету входного НДС

По итогам регламентных операций с НДС можно заполнять Декларацию по НДС - программа автоматически заполнит соответствующие разделы

С помощью таких простых действий необходимо отразить в программе операции по агентскому НДС и сформировать Декларацию по НДС.

С наилучшими пожеланиями,

Коллектив компании «АркНет»

Скачать вервию Статьи в формате или

Рекомендуем также

Святитель Лука (Войно-Ясенецкий): «Раненые салютовали мне… ногами

Святитель Лука (Войно-Ясенецкий): «Раненые салютовали мне… ногами

Как сделать салат из печени

Как сделать салат из печени

Полезные и лечебные свойства иван-чая, заготовка, ферментация и противопоказания

Полезные и лечебные свойства иван-чая, заготовка, ферментация и противопоказания

Лада-Матушка (Матерь Сва) Лада – богиня любви и красоты

Лада-Матушка (Матерь Сва) Лада – богиня любви и красоты

К чему снится пожар: основные толкования сновидения Если снится огонь пожар

К чему снится пожар: основные толкования сновидения Если снится огонь пожар

Размер оплаты труда председателю тсж, страховые взносы и налоги

Размер оплаты труда председателю тсж, страховые взносы и налоги