Восстановление ндс, ранее принятого к вычету. Порядок отражения авансов, полученных от покупателей Зачет аванса по ндс в 1с 8.3

Расчет НДС с авансов, полученных от покупателей в счет предстоящих поставок, очень часто вызывает вопросы у начинающих бухгалтеров и не только. В этой статье я хотела бы разложить по полочкам (и расписать по проводкам) данный процесс на одном конкретном примере в программе 1С: Бухгалтерия предприятия 8. Рассмотрим вариант, при котором организация получает аванс от покупателя, исчисляет НДС с данного аванса, а затем осуществляет отгрузку товара в счет полученной предоплаты.

Факт получения аванса отражается документом "Поступление на расчетный счет", расположенным в меню "Банк и касса" - "Банковские выписки". Обязательно проверяем корректность указания ставки НДС в документе, особенно, в том случае, если банковские выписки загружаются в 1С из сторонних программ.

При проведении документа формируются движения по счетам 51 и 62.02.

На основании документа "Поступление на расчетный счет" мы можем создать счет-фактуру на аванс. Для этого необходимо воспользоваться соответствующей кнопкой на верхней панели документа.

Документ заполняется автоматически, нам нужно только проверить корректность данных.

Затем проводим документ и смотрим движения по счетам. В данном случае формируется проводка Дт 76.АВ Кт 68.02, т.е. сумма НДС с полученного аванса исчисляется к уплате. А также документ делает движения по другим регистрам подсистемы учета НДС в 1С: Бухгалтерии, которые необходимы для корректного заполнения декларации.

Так как выписывать счета-фактуры на каждый аванс вручную очень трудоемко, в программе предусмотрен механизм групповой регистрации счетов-фактур на аванс. О том, как с ним работать, а также о необходимых настройках учетной политики, я рассказывала в своем видео Регистрация счетов-фактур на аванс в 1С: Бухгалтерии 8 - ВИДЕО

Затем отражаем факт отгрузки товара, которая в нашем случае происходит на неделю позже оплаты. Для этого заходим в раздел "Продажи" и создаем документ "Реализация (акты, накладные)".

Обязательно проверяем корректность указания счетов расчетов (в нашем случае это счета 62.01 и 62.02, как и в документе "Поступление на расчетный счет") и ставки НДС. Затем нажимаем на кнопку "Выписать счет-фактуру" в нижней части документа.

При проведении документа происходит зачет аванса (Дт 62.02 Кт 62.01) и начисление НДС с отгрузки (Дт 90.03 К 68.02). Также формируются движения по регистру "НДС продажи".

Как мы можем заметить, НДС в сумме 15 254,24 руб. был начислен в нашем случае дважды (сделаны проводки по кредиту счета 68.02):

1. при регистрации счета-фактуры на аванс - проводка Дт 76.АВ Кт 68.02

2. при отгрузке товара - проводка Дт 90.03 Кт 68.02

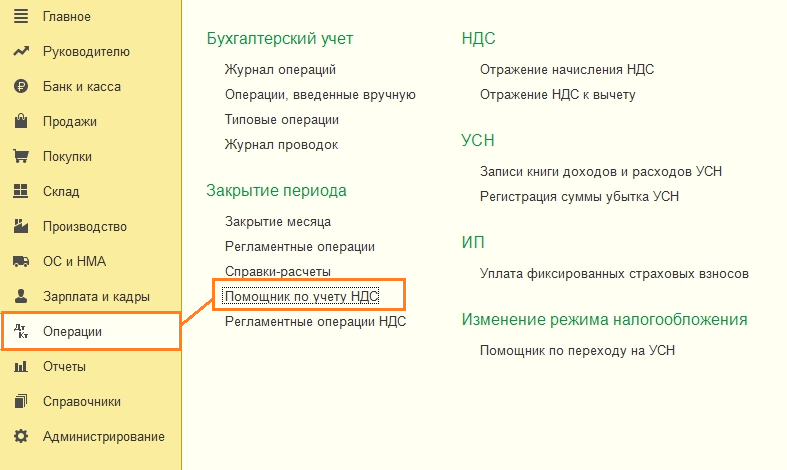

Соответственно, чтобы сумма налога к уплате не была завышена, нам нужно сделать еще одну операцию - предъявить к вычету сумму НДС с зачтенного аванса. Выполняется данная операция в ходе регламентных процедур по НДС в конце налогового периода, используется документ "Формирование записей книги покупок". Найти его можно в меню "Операции", пункты "Помощник по учету НДС" или "Регламентные операции НДС". Подробно о том, как работать с данным документом я рассказывала в своем видеоуроке Документ "Формирование записей книги покупок" в программе 1С: Бухгалтерия предприятия 8 - ВИДЕО

Создаем новый документ, нажимаем кнопку "Заполнить документ" и переходим на вкладку "Полученные авансы".

Необходимая запись попадает в документ автоматически с событием "Зачет аванса". Проводим документ и видим, что наша сумма НДС проходит по дебету счета 68.02, уменьшая общую величину НДС к уплате, и по кредиту 76.АВ, закрывая расчеты по данному контрагенту. Также формируются движения по регистру "НДС покупки", благодаря чему данная сумма попадает в декларацию по НДС.

Конечно, рассказать обо всех нюансах расчета НДС с авансов в одной статье невозможно, поэтому, если у вас есть желание полноценно освоить эту и другие темы, связанные с расчетом НДС, я советую Вам наш видеокурс "НДС: от понятия до декларации"! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме "теория + практика в 1С". Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации.

Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее - аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС http://its.1c.ru/db/declnds#content:604:1

Каким же образом мы выписываем счет-фактуры на полученные авансы? Возможно два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

В этом случае, необходимо очень четко следить за состоянием взаиморасчетов с покупателем, однозначно определять принадлежность платежа к авансу в момент регистрации документа «Поступление на расчетный счет». Будет полезным просить покупателя четко указывать сумму аванса в назначении платежа.

Такой тщательный контроль необходим в виду того, что:

- - в этой ситуации счет-фактура выписывается пользователем самостоятельно на основании документа «Поступление на расчетный счет» и распечатывается в двух экземплярах

- - сумма аванса определяется, исходя из настройки «Погашение задолженности» документа «Поступление на расчетный счет». Если установлен способ «Автоматически», то погашение задолженностей будет происходить исходя из текущих остатков счета 62.01 (условимся, что мы используем счет 62.01 для учета задолженностей покупателей, а 62.02 для учета авансов) по методу ФИФО. После закрытия всех задолженностей, остаток платежа переносится на счет 62.02 и именно на эту сумму остатка будет выписан счет-фактура на аванс. Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

2. Счет-фактура выписывается в единственном экземпляре «для себя»

В этом случае целесообразно использовать специальную обработку «Регистрация счетов-фактур на аванс», которая автоматически создаст счет-фактуры на все не закрытые авансы по установленным правилам выписки*.

*Порядок выписки счетов фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие-Учетная политика-Учетная политика организаций-закладка «НДС»), а также в договоре с контрагентом.

Самое важное ограничение этого способа - перед регистрацией счет-фактур на аванс мы должны быть уверены, что:

- - последовательность расчетов с покупателями актуальна

- - выверены дублирующиеся контрагенты и договоры

- - все остатки задолженностей находятся на 62.01

- - все остатки авансов находятся на 62.02

- - на 62.02 нет остатков, по которым аванс уже должен был закрыться

- - в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перевыполнить обработку

Вкратце, рассмотрим каждое из вышеперечисленных ограничений в отдельности:

1. Восстановление последовательности расчетов с покупателями

В конфигурации «Бухгалтерия предприятия» нет отдельных обработок для восстановления последовательностей расчетов, поэтому, перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении. В общем случае в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

Эта тема тоже достаточно обширна. И выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно подчерпнуть из моей статьи «Эффективная работа со справочником контрагентов », можно использовать специальные универсальные обработки поиска задвоенных элементов справочников.

3. Проверка правильности остатков взаиморасчетов на счетах 62.01 и 62.02

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам».

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят, примерно, следующую картину (Рисунок 1).

Рисунок 1 - Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную картину бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течении периода они выровнялись и на конец квартала остатки верные - все остатки 62.01 дебетовые, 62.02 - кредитовые.

Посмотрим на тот же самый отчет со включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 - Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле, сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8». А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа наоборот считает непогашенной задолженностью. Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 - Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу «Поступление на расчетный счет 15 от 31.01.12» ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти документ, сделавший неправильный оборот и перепровести его.

Порядок исправления выявленных ошибочных движений и остатков во взаиморасчетах достоин отдельной полноценной статьи. В рамках данной статьи ограничимся тем, что закрытие авансов и задолженностей должно проходить обязательно с учетом документов расчетов. Отключение группироки «документы расчетов с контрагентом» при анализе взаиморасчетов очень распространенная и значительная ошибка .

В итоге после всех исправлений должна получиться следующая картина: остатки 62.01 только в дебете 62 счета, остатки 62.02 только в кредите (рисунок 4).

Рисунок 4 - ОСВ по счету 62 с развернутым сальдо по субсчетам

4. Проверка незакрытых авансов

Общая суть проверки незакрытых авансов в том, что при условии выполнения предыдущего пункта нам достаточно убрать настройку «По субсчетам» и проверить, что нет одновременных остатков по дебету и по кредиту у одного контаргента/договора в целом на счете 62. Группировку по документам расчетов можно отключить (Рисунок 5).

Рисунок 5 - ОСВ по счету 62 с развернутым сальдо

Анализируя данный отчет, мы видим, что у «Покупатель 2» по договору «№...0109774-02» одновременно «висит» и задолженность 1 810 444 и аванс 168 721,20. Данная ситуация говорит о том, что авансы по этому договору зачтены не корректно. Если не исправить данную ошибку, то при автоматической регистрации счетов-фактур на аванс, на кредитовый остаток в размере 168 721,20 будет выписан счет-фактура на аванс и начислен НДС.

Аналогичная ситуация с контрагентом «Покупателем 8». Все выявленные отчетом проблемы обязательны к исправлению!

Отдельно рассмотрим контрагента «Покупатель 7». В целом по контрагенту мы видим есть и кредитовый и дебетовый остаток на счете 62, но при детализации по договорам видно, что дебетовый остаток - на «договоре подряда 32», а кредитовый - на» договоре подряда 33». Такая ситуация действительно может быть. Мы должны обратить на нее внимание, но исправлять в данном случае ничего не будем.

После исправления всех не зачтённых авансов картина в отчете изменится следующим образом (Рисунок 6).

Рисунок 6 - ОСВ по счету 62 с развернутым сальдо после исправлений

Программа 1С: Бухгалтерия предусматривает возможности восстановления НДС, при этом воспользоваться можно двумя схемами, представленными на изображении ниже.

При первой схеме предусматривается возврат сумм, ранее уплаченных организацией по данному виду налога. Вторая схема предусматривает оплату налога, для которого ранее выставлялось требование возмещения. Несмотря на то, что термин для обеих схем идентичный, суть операций оказывается противоположной. Особенно заметна разница при применении НДС к полученным или выданным авансам.

При получении от покупателя аванса требуется провести оплату НДС с полученной суммы. Заплатить налог требуется и после того, как товар будет реализован. С учетом недопустимости двукратной уплаты одного и того же налога, с первой операции можно потребовать возмещения выплаченной суммы.

Если же мы выдаем аванс поставщику, ситуация оказывается противоположной. Имеется законное право подать на возмещение НДС для снижения общего объема налоговых платежей, но после того, как товар будет получен, потребуется возвращать бюджету компенсированную ранее сумму.

В обоих случаях проводимые процессы полностью переведены в 1С на «автомат».

Первый вариант восстановления в 1С

Необходимо рассмотреть ситуацию, при которой организация получает аванс от покупателя

Система самостоятельно относит полученные средств к категории «аванс» и совершает формирование соответствующих бухгалтерских проводок.

Проводка на счет учета НДС инициирует создание счета-фактуры на аванс. При этом счет-фактура может быть по желанию сформирован в момент зачисления денежных средств или по итогам отчетного месяца.

После реализации товара полученный аванс сторнируется

Счет-фактура на реализацию не предусматривает формирования каких-либо проводок, но ее данные применяются для внесения в регистры, необходимые для работы с НДС.

Восстановление НДС осуществляется через документ «Формирование записей книги покупок»

Все данные в закладке «Полученные авансы» системой заполняются в автоматическом режиме, включая все сведения по НДС, начисленным по ранее полученным авансам.

Итоговые результаты работ отражены в «Книге продаж» и «Книге покупок»

Например, в книгу продаж по компании «Ахиллес» внесена пара записей. Первая на получение авансового платежа, а вторая на проведение реализации товара.

По данному контрагенту имеется запись и в «Книге покупок». Она выступает компенсирующей для авансового поступления, отраженного в «Книге продаж». При этом несложно заметить, что каждая из сделанных записей предусматривает сумму в 7627,12 рубля.

Несмотря на наличие трех записей, оплата налога в бюджет будет проведена только однажды.

Также необходимо проверить закрытие счета 76. Он закрыт.

Восстановление НДС с авансов поставщиков

Полностью идентичным является и порядок выполнения работ при восстановлении НДС, начисляемого на авансы поставщикам. При этом потребуется:

- Списать средства с расчетного счета;

- Получить на них счет-фактуру;

- Оформить приходную накладную;

- Создать счет-фактуру поставщика.

В данном случае процесс восстановления осуществляется в документе «Формирование записей книги продаж»

Соответственно в «Книге покупок» будет отражена пара записей, одна из которых по факту выдачи аванса, а вторая получения товара.

В «Книге продаж» также появится одна запись, отражающая процесс восстановления НДС.

Учет НДС по авансам, выдаваемым в адрес поставщиков, осуществляется по статье 76АВ. Сальдо по счету нуждается в проверке.

При работе с НДС возможны разнообразные нюансы. Например, расчеты изначально велись по стандартной ставке налога в 18%, но в результате продукция была реализована в розницу со ставкой НДС 0%. В такой ситуации потребуется вернуть деньги в бюджет. Придется заплатить налог и в ситуациях, когда в Налоговой службе по каким-то причинам признают выданную счет-фактуру недействительной. Имеется и масса других случаев, когда предприятие обладает законными правами требования возврата ранее уплаченного НДС.

В программе 1С для подобных ситуаций разработан универсальный документ

С его помощью возможно внесение корректировок в любую из двух указанных книг. В рассмотренном примере происходит списание на затраты.

В данном случае величина восстановленного НДС отражается по «Книге продаж», но проходит как запись дополнительного листа.

В данной статье мы поговорим о восстановлении НДС и отражении этой операции в 1С 8.3 на примере конфигурации 1С Бухгалтерия предприятия.

Зачастую сам термин «восстановление НДС» вызывает вопросы. Попробуем его объяснить. Если коротко, то восстановление является операцией, обратной получению вычета по НДС, т.е. по уже полученному когда-то вычету делают корректировку, уменьшая этот вычет или полностью отменяя его. Если кому-то будет более понятно, то теоретически можно сказать, что мы сторнируем вычет по НДС полностью или частично в зависимости от ситуации. Но вот только термин «сторно» в данном случае не применяется, а говорят, что «надо восстановить НДС».

Если говорить более подробно, то при поступлении материалов, товаров, ОС и т.д. входящий НДС зачастую является налоговым вычетом, который в период поступления уменьшает сумму налога к уплате. Для того чтобы применить такой вычет, должно совпасть несколько условий, например:

- Правильно оформленный СФ;

- Поступившие ценности используются в деятельности, облагаемой НДС;

- Получатель ценностей является плательщиком НДС и т.д.

Теперь представим ситуацию, когда в момент оприходования ценностей все эти условия выполнялись, и вычет был принят. Через некоторое время условия поменялись, и получилось, что вычет использовать нельзя. Вот в этом случае и делают восстановление НДС.

Другим вариантом, когда надо восстанавливать НДС, является предоплата поставщику покупателем. Делая предоплату, покупатель может использовать вычет по НДС, формируя в учете проводку 68.НДС – 76.ВА. Когда покупатель получит отгрузку по такому авансу, он сделает вычет по поступившим позициям с проводкой 68.НДС – 19. Тогда получается, что по одной отгрузке будет два вычета. Такая ситуация невозможна, поэтому первый вычет необходимо восстановить.

Перечень ситуаций, когда следует восстанавливать НДС, приведен в НК, ст. 170 п.3. И хотя практика судебных решений говорит о том, что этот перечень является закрытым, тем не менее налоговые органы зачастую требуют восстанавливать НДС и в других случаях, например, при хищении имущества. Здесь предприятие само должно решить, будет ли восстанавливать налог или не станет этого делать (в этом случае не обойтись без судебных заседаний).

Поскольку восстановление НДС всегда приводит к увеличению суммы налога к уплате, в проводках Кт всегда будет 68.НДС, а по Дт возможны варианты, в зависимости от ситуации. Отражать такие операции следует в Книге Покупок.

Рассмотрим наиболее распространенные случаи восстановления НДС.

Восстановление НДС на примере конфигурации 1С:Бухгалтерия

Теперь от теории к практике. Рассмотрим два варианта, как отразить восстановление НДС в 1С Бухгалтерии.

Пример 1. Наиболее частый случай восстановления НДС. Покупателем выполнена предоплата за партию товаров, оба контрагента плательщики НДС. Сумма предоплаты 118000 руб., в т.ч. НДС 18000. Через несколько дней после предоплаты организация получила материальные ценности на сумму 94400 руб., в т.ч. НДС 14400 руб.

Учет авансовых платежей в 1С хорошо автоматизирован. По оплате автоматически сформировались корректные проводки.

Если в этот момент сформировать Книгу покупок, у нас будет два вычета по одной поставке.

Следует провести восстановление НДС. Для этого в меню Операции выбираем пункт

Предлагает перепровести документы и сформировать регламентные операции – формирование записей книги покупок и продаж.

Нас интересует Нажимаем кнопку Заполнить документ, табличная часть сформируется автоматически.

Смотрим проводки. Программа автоматически восстанавливает НДС, анализируя сумму аванса и последующую отгрузки. В нашем случае поставка меньше уплаченных авансовых платежей, восстанавливаем сумму в размере, равной полученной отгрузке от поставщика.

Пример 2. В 4-м квартале по поступившей партии материалов из примера 1 следует восстановить НДС с суммы 40000 руб., расчетная сумма НДС равна 7200 руб.

В данном случае программа не может автоматически определить, в каком периоде и объеме следует восстанавливать НДС. Поэтому создаем соответствующий документ Восстановление НДС. Он находится в разделе

Нажимаем кнопку Создать, из списка вариантов выбираем документ на восстановление НДС.

Чтобы НДС не «завис» на счете 19, его надо списать. Документ можно создать на основании поступления.

По умолчанию предлагается для корректировки вся сумма поступления, нам следует ее скорректировать.

На закладке Счет списания указываем счет 91.02.

Обратите внимание на значение справочника расходов. Здесь можно установить параметр, принимаются ли расходы в затраты в целях исчисления налога на прибыль или нет.

Если принимаются, проводки будут следующие:

Еще один частый пример, с которым могут столкнуться многие предприятия – изменение суммы поставки из-за корректировки цены и (или) количества отгруженных позиций, в результате чего может возникнуть потребность восстановить НДС. Такие операции приводят к появлению корректировочных счет-фактур, порядок отражения которых мы подробно рассмотрим в другой статье.

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

Проводки по зачету авансов полученных по бухгалтерскому учету в 1С 8.2

Проводки по зачету аванса, полученного от покупателя в 1С 8.2, автоматически создаются при проведении документа Реализация товаров и услуг:

Как отразить вычет НДС с авансов полученных в книге покупок в 1С 8.2

Создание и заполнение документа «Формирование записей книги покупок» предусматривает:

- Создание документа через меню: Покупка – Ведение книги покупок – Формирование записей книги покупок;

- В строке От – дата окончания налогового периода. Т.к. налоговым периодом является квартал, то в нашем примере дата документа 03.2013г. ;

- Кнопка <Заполнить>;

- При регистрации в книге покупок Счетов-фактур , ранее выписанных на авансы, поступивших от покупателей, формируется закладка :

Проводки, формируемые при записи в книгу покупок в 1С 8.2

Проводки по принятию к вычету НДС при зачете авансов покупателей в 1С 8.2 по бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей по НДС к вычету при зачете авансов покупателей, в 1С 8.2 создаются проводки: Дт 68.02 Кт 76.АВ – на сумму принятого к вычету НДС при зачете полученных авансов:

Проводки, формируемые документом формирование записей книги покупок в 1С 8.2 по налоговому учету

В регистрах накопления по НДС были сформированы записи – в регистре НДС Покупки. Формируются строки отчета Книга покупок:

Проверка расчета «входного» НДС с суммы зачета авансов полученных в 1С 8.2

Шаг 1. Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки

В проводках по БУ сумма зачета (возврата) авансов полученных отражается с учетом НДС:

- Дт 62.02 «Расчеты по авансам полученным» Кт 62.01 (51) – на сумму зачета (возврата) аванса с НДС;

- Дт 62.32 «Расчеты по авансам полученным (в у.е.)» Кт 62.31 (51) – на сумму зачета (возврата) аванса с НДС;

Следует отметить, что такая проверка будет действительна, если в параметрах учетной политики выбран вариант Регистрировать счета-фактуры всегда при получении аванса для выписки счетов-фактур на аванс. Для определения суммы полученного аванса сформируем по счетам 62.02 и 62.32 (меню Отчеты – Анализ счета ). По нашему примеру сумма зачтенных авансов от покупателей по счету 62.02 – ставка 18% \ 118% – 400 000,00 руб. Авансы по счету 62.32 отсутствуют:

Шаг 2. Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки

Желательно осуществить арифметическую проверку по определению суммы «входного» НДС с зачтенных авансов покупателей. В проводках по БУ сумма «входного» НДС отражается – Дт 68.02 Кт 76.АВ – на сумму НДС с зачтенных авансов покупателя. Для определения суммы НДС, принятого к вычету при зачете авансов полученных от покупателя, сформируем Анализ счета 68.02 в меню Отчеты – далее выбираем Анализ счета .

Из нашего примера НДС = 400 000,00 * 18 \ 118 = 61 016,95 руб. НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, рассчитанному при зачете авансов полученных – Дт 68.02 Кт 76.АВ:

Шаг 3. Произвести проверку суммы НДС к вычету при зачете авансов полученных от покупателей по БУ и по НУ

Желательно сверить отражение НДС к вычету по БУ с НДС к вычету в НУ. Сумма НДС в книге покупок по НУ отражается в регистре накопления НДС Покупки (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Покупки ). Для получения суммы НДС в книге покупок по зачтенным авансам покупателей необходимо настроить отчет. Кнопка Настройка- Закладка Отбор – в поле Вид ценности выбор значения Авансы полученные.

Из примера НДС по БУ = НДС по НУ = 61 016,95 руб.

Шаг 4. Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ

Регистром налогового учета, в котором учитывается НДС к вычету, является Книга покупок . Распечатать Книгу покупок можно через меню Покупка → Ведение книги покупок → Книга покупок . Регистр бухгалтерского учета, в котором аккумулируются данные по расчету НДС является счет 68.02 «Налог на добавленную стоимость» .

Проверим отражение НДС к вычету в 1С 8.2:

- НДС по БУ – Дт оборот 68.02 = 61 016,95 руб.

- НДС по НУ – Книга покупок = 61 016,95 руб.

- Отклонение отсутствует.

- Расчет «входного» НДС за период выполнен верно.

Свод данных по расчету «входного» НДС можно показать в виде «внутренней» таблицы:

Полный список наших предложений:

Поставьте вашу оценку этой статье:

Рекомендуем также

Святитель Лука (Войно-Ясенецкий): «Раненые салютовали мне… ногами

Святитель Лука (Войно-Ясенецкий): «Раненые салютовали мне… ногами

Как сделать салат из печени

Как сделать салат из печени

Полезные и лечебные свойства иван-чая, заготовка, ферментация и противопоказания

Полезные и лечебные свойства иван-чая, заготовка, ферментация и противопоказания

Лада-Матушка (Матерь Сва) Лада – богиня любви и красоты

Лада-Матушка (Матерь Сва) Лада – богиня любви и красоты

К чему снится пожар: основные толкования сновидения Если снится огонь пожар

К чему снится пожар: основные толкования сновидения Если снится огонь пожар

Размер оплаты труда председателю тсж, страховые взносы и налоги

Размер оплаты труда председателю тсж, страховые взносы и налоги